Introducción

La educación financiera es clave para fortalecer la estabilidad económica, tanto a

nivel individual como colectivo. Su impacto se traduce en mejores condiciones de vida,

una cultura del ahorro más sólida y prácticas financieras responsables, lo que contribuye

al bienestar económico y promueve la inclusión financiera en diversas poblaciones

(Kaiser et al., 2022). Las decisiones financieras que enfrentan los individuos están determinadas por

factores como el entorno, las circunstancias personales y el nivel de información

disponible, lo que puede derivar en la toma de decisiones no óptimas (Palomino, 2022).

En este contexto ha crecido el interés por fomentar la educación financiera entre

jóvenes, reconociendo que el conocimiento financiero es una habilidad esencial que

influye significativamente en la vida cotidiana. Diversos estudios señalan que esta

formación debe iniciarse desde la niñez y mantenerse durante la juventud, ya que permite

anticipar necesidades futuras y fortalecer el bienestar individual y colectivo (Atlatenco et al., 2020).

Según datos disponibles, México presenta bajos niveles de educación financiera intermedia

mostrando fortalezas en conocimiento y actitudes, pero desafíos importantes en el

comportamiento financiero (OCDE, 2016) lo que se refleja en dificultades para calcular tasas de interés, comprender la

inflación, diversificar riesgos en inversiones y planificar gastos en relación con

los ingresos.

En este contexto, los jóvenes universitarios enfrentan desafíos particulares: la ausencia

de educación financiera formal en escuelas y universidades ha resultado en estudiantes

con escasos conocimientos sobre servicios financieros, lo que repercute directamente

en sus finanzas personales. De acuerdo con la Encuesta Nacional de la Dinámica Demográfica

(INEGI, 2023), en México residen 27.68 millones de personas de entre 15 y 29 años, de los cuales

el 23.5% cursa estudios superiores; de este grupo, 48.3% son hombres y 51.7% mujeres.

En Baja California la proporción de jóvenes que acceden a la educación superior asciende

a 25.4%.

La educación financiera no sólo implica la adquisición de conocimientos técnicos,

sino también el desarrollo de habilidades conductuales que permitan tomar decisiones

informadas y sostenibles, especialmente en contextos de vulnerabilidad social (Jiménez, 2005). Diversos estudios han señalado que, pese a contar con acceso a información financiera,

los estudiantes tienden a reproducir patrones impulsivos, priorizando el consumo inmediato

sobre el ahorro a largo plazo (Lusardi y Mitchell, 2014). Esta conducta no puede explicarse únicamente por la falta de instrucción formal:

las emociones, los sesgos cognitivos y el contexto académico influyen de manera significativa

en el juicio económico de los estudiantes (Kahneman, 2011; Ariely, 2008).

La economía conductual y la educación financiera están estrechamente relacionadas,

ya que ambas disciplinas buscan comprender y optimizar la toma de decisiones financieras.

En particular, la economía conductual ofrece una visión clave sobre el proceso decisional

de los estudiantes universitarios, al combinar principios de economía y psicología

para analizar cómo los sesgos cognitivos y las emociones influyen en su comportamiento

financiero (Kahneman, 2011).

En este sentido, la educación financiera enfrenta desafíos estructurales que deben

ser abordados para mejorar su eficacia. Por ejemplo, el acceso y la disponibilidad

de programas educativos no están garantizados para toda la población; las áreas rurales

y las comunidades de bajos ingresos suelen carecer de recursos adecuados. Además,

la relevancia del contenido es crucial: los programas deben adaptarse a las necesidades

específicas de los distintos grupos demográficos para ser verdaderamente útiles (Lusardi y Messy, 2023).

A partir de este panorama, resulta necesario analizar no sólo el nivel de conocimiento

financiero, sino también los factores psicológicos que inciden en la toma de decisiones

económicas, especialmente en contextos universitarios donde se configuran hábitos

financieros duraderos.

Este estudio se enmarca en el campo de la alfabetización financiera, entendida como

la capacidad de comprender, aplicar y tomar decisiones económicas informadas. Aunque

se parte de un marco general de educación financiera, el análisis se centra en los

componentes medibles de alfabetización, expectativas y variables conductuales como

los sesgos cognitivos y las emociones, con el propósito de identificar patrones diferenciados

por área académica.

La mayoría de los estudios sobre alfabetización financiera en jóvenes universitarios

han privilegiado enfoques descriptivos, dejando de lado el análisis experimental de

variables conductuales y la comparación entre perfiles disciplinares.

En este marco, el presente estudio plantea que el desempeño de los estudiantes universitarios

en los índices de alfabetización financiera y sus expectativas puede ser influenciado

por el tipo de intervención audiovisual recibida (cognitivo-racional o emocional).

Asimismo, se espera que el área académica modere estos efectos, mostrando diferencias

significativas entre estudiantes de distintas disciplinas.

Este trabajo se organiza en cuatro secciones. En la primera, se presenta la revisión

de literatura sobre alfabetización financiera, expectativas y economía conductual.

La segunda sección presenta el experimento controlado aleatorizado, la muestra, las

intervenciones y la validación del cuestionario, además de detallar los métodos de

análisis estadístico. En la tercera se exponen los principales resultados y se interpretan

a la luz del marco conceptual, destacando sus implicaciones formativas y de política

pública. Finalmente, la cuarta sección recoge las conclusiones, donde se sintetizan

aportes del estudio, se reconocen sus limitaciones y se sugieren líneas para investigaciones

futuras.

1. Revisión de la literatura

1.1 Sobre alfabetización financiera, educación y conocimiento financieros

Es necesario delimitar las diferencias entre alfabetización financiera (AF), educación

financiera (EF) y conocimiento financiero (CF). Aunque suelen utilizarse como sinónimos,

presentan matices relevantes. La AF se refiere a la comprensión básica de conceptos

y habilidades para manejar el dinero de forma cotidiana. El CF, por su parte, implica

familiaridad con productos, servicios y mecanismos financieros específicos.

En cambio, la EF es un concepto más amplio que incluye no sólo la alfabetización,

sino también la enseñanza formal y el desarrollo continuo de habilidades más avanzadas

como la planificación financiera personal y familiar, la gestión responsable del crédito

y la deuda, la inversión y el ahorro a largo plazo, el uso de seguros para administrar

riesgos, la planeación fiscal, así como competencias vinculadas al emprendimiento

y al uso de herramientas digitales y tecnológicas. Estas capacidades permiten no sólo

comprender los conceptos básicos, sino también tomar decisiones estratégicas que impactan

en el bienestar económico individual y colectivo a lo largo del ciclo de vida. Este

proceso proporciona una comprensión más profunda de los productos financieros, riesgos

y estrategias, que sirven para evaluar diferentes opciones y tomar decisiones financieras

óptimas (Financial Literacy and Education Commission, 2006).

En sistemas financieros complejos, la protección al consumidor es un componente estructural

de la capacidad financiera. Incluye acceso a información clara, mecanismos de defensa

ante prácticas abusivas y educación para el uso responsable de servicios. Los jóvenes

están más expuestos a riesgos como el sobreendeudamiento o la contratación de productos

financieros no adecuados (OCDE, 2016). Incorporar este enfoque en el diagnóstico permite reconocer no sólo brechas de

conocimiento, sino también vulnerabilidades derivadas de la falta de regulación accesible

y canales efectivos de orientación. El desarrollo tecnológico ha impulsado nuevas

formas de educación financiera, como plataformas digitales y aplicaciones móviles

que ofrecen aprendizaje flexible y personalizado, lo que mejora su proceso de aprendizaje

(Rivera y Rojas, 2021).

La AF trasciende el conocimiento técnico de términos como ahorro, inversión y endeudamiento.

Implica la capacidad de comprender, interpretar y aplicar decisiones económicas de

manera consciente, favoreciendo una estabilidad económica duradera. Este concepto

no se limita a la transferencia de contenido especializado, sino que integra procesos

psicológicos, contextuales y formativos que condicionan cómo las personas aprenden

y actúan frente al dinero convirtiéndose en una competencia transversal en la vida

cotidiana (Romero, et al., 2023).

En este sentido, la AF abarca el manejo de cuentas bancarias, elaboración de presupuestos,

uso del crédito, inversiones, administración de deudas y planificación financiera

a largo plazo. Representa la integración de conocimientos y hábitos que permiten tomar

decisiones acertadas, alcanzar objetivos económicos y elevar la calidad de vida. Factores

como el nivel de ingresos, formación académica, edad, género y situación profesional

impactan directamente en el grado de educación financiera. Jóvenes, adultos mayores

y sectores vulnerables requieren programas específicos para mejorar su estabilidad

económica y reducir riesgos (Martínez y Gómez, 2023). Estos hallazgos subrayan la necesidad de diseñar estrategias formativas que fortalezcan

la alfabetización y fomenten el bienestar económico, incorporando componentes sociales

y emocionales que inciden directamente en el bienestar individual.

La Secretaría de Hacienda y Crédito Público (SHCP) y la Comisión Nacional Bancaria

y de Valores (CNVB), en colaboración con la Red Internacional de Educación Financiera

(INFE) de la Organización para la Cooperación y el Desarrollo Económico (OCDE), desarrollaron

el índice de Alfabetización Financiera en México, con el objetivo de analizar y determinar el grado de comprensión, competencias y

actitudes financieras de las personas (SHCP y CNVB, 2024).

Este índice se compone de tres subíndices principales: conocimientos financieros,

comportamientos y actitudes financieras, donde los conocimientos financieros se refieren

al entendimiento de conceptos básicos y avanzados de finanzas, como el ahorro, la

inversión y el crédito; el comportamiento mide las acciones financieras que permiten

vivir con estrés financiero mínimo, mientras que las actitudes examinan las perspectivas

hacia el dinero y la planificación para el futuro.

En México, la AF se mide mediante estudios como la Encuesta nacional de ingresos y gastos de los hogares (ENIGH), el informe sobre la Alfabetización financiera en México por la Secretaría de Hacienda y Crédito Público (SHCP), y la Encuesta nacional de inclusión financiera (ENIF) del INEGI. Según la ENIF (2018), el índice nacional alcanza 58.2 puntos, lo que indica un nivel moderado. Este resultado

posiciona a México por encima de países como Rusia, Brasil, Argentina e Italia, pero

por debajo de naciones con altos niveles de alfabetización financiera, como Francia,

Canadá y Corea.

La educación financiera en México se encuentra en una etapa de avances parciales,

pero con retos estructurales significativos. De acuerdo con la Encuesta nacional de inclusión financiera (ENIF 2024), el acceso a productos financieros formales ha aumentado. Actualmente, el 76.5 %

de la población de 18 a 70 años es usuario de por lo menos uno, y el uso de canales

digitales se ha expandido, lo que refleja un mayor contacto de la población con el

sistema financiero. Sin embargo, persisten brechas importantes: las mujeres, los hablantes

de lengua indígena y quienes habitan en localidades rurales presentan menores niveles

de inclusión y, en términos de alfabetización financiera, esta carencia limita la

capacidad para tomar decisiones financieras informadas, afectando la estabilidad económica

personal y colectiva a largo plazo, aumentando la desigualdad de ingreso (Mungaray et al., 2021)

1.2 Sobre alfabetización financiera en estudiantes universitarios.

Estudios recientes han evidenciado diferencias significativas en el nivel de AF entre

estudiantes de distintas áreas disciplinares. Los estudiantes del área económico-administrativa

presentan mayor familiaridad con conceptos como tasas de interés y elaboración de

presupuestos, en comparación con estudiantes de otras disciplinas (Moreno et al., 2017). Asimismo, en un estudio comparativo entre estudiantes de ingenierías aplicadas

y administrativas, se observó que los primeros mostraban menor percepción de dominio

financiero, especialmente en temas como inversión y planificación (Huepe, 2024).

Por ello, es crucial incorporar la educación financiera en la formación académica

de los jóvenes universitarios, debido a las significativas deficiencias en los conocimientos

financieros de la futura población productiva. Estas deficiencias resultan en endeudamiento

excesivo, la falta de ahorro y el mal uso de remesas, además de una comprensión limitada

de los beneficios de la inversión en actividades productivas. La insuficiente difusión

de información y la limitada presencia del sistema financiero fomentan el uso de servicios

financieros informales, los cuales suelen implicar costos elevados. Asimismo, la creciente

complejidad de los productos financieros dificulta la toma de decisiones informadas

(Banco Mundial, 2020).

En particular, la formación en finanzas resulta crucial para preparar a los estudiantes

universitarios con las herramientas necesarias para realizar elecciones informadas.

Estudiar su impacto en este grupo es crucial, ya que se encuentran en una etapa de

transición hacia la vida adulta, comenzando a asumir mayores responsabilidades económicas.

A esta edad, deben tomar decisiones financieras significativas, como manejar préstamos

estudiantiles, ingresos de trabajos a tiempo parcial y gastos de vida independiente.

Evaluar cómo la educación financiera influye en la toma de decisiones en jóvenes universitarios

puede proporcionar una comprensión más profunda en el diseño de programas educativos

que los preparen mejor para el futuro (Lusardi y Mitchell, 2014).

Además, los estudiantes están en la antesala de su vida profesional. La alfabetización

financiera en esta etapa no sólo prepara a los jóvenes para manejar sus ingresos cuando

ingresen al mercado laboral, sino que también mejora su capacidad para tomar decisiones

informadas sobre ahorro, inversión y planificación para la jubilación (Chen y Volpe, 1998). Este tipo de formación tiene un impacto más significativo en la universidad, donde

los estudiantes enfrentan mayores responsabilidades económicas en comparación con

etapas educativas anteriores.

En este sentido, la alfabetización financiera no sólo debe entenderse como una competencia

técnica, sino como una herramienta estratégica para mejorar el bienestar integral

de los estudiantes universitarios. Un mayor nivel de alfabetización financiera se

asocia con mejores indicadores de salud mental, menor estrés económico, mayor capacidad

de planificación y mayor resiliencia ante crisis financieras (Romero et al., 2023). Además, se ha identificado que el desarrollo de habilidades financieras está vinculado

con la inclusión social, la equidad de género y la movilidad económica, lo que refuerza

la importancia de su inclusión en la formación universitaria. Incorporar esta perspectiva

permite comprender que la alfabetización financiera no sólo impacta decisiones individuales,

sino que también contribuye al desarrollo sostenible y al fortalecimiento de las capacidades

ciudadanas.

1.3 Sobre expectativas y estudiantes universitarios

Las expectativas que los estudiantes universitarios construyen sobre su futuro no

se limitan únicamente al contexto laboral, sino que abarca también dimensiones económicas,

sociales y personales. Estas proyecciones están influenciadas por factores como el

género, el tipo de formación académica, las aspiraciones individuales y el contexto

institucional en el que se desarrollan. Algunos estudiantes priorizan la estabilidad,

el acceso a beneficios y la seguridad financiera, mientras que otros se orientan hacia

metas más ambiciosas, aunque inciertas, como el emprendimiento o la movilidad social

(Satizabal et al., 2023).

El área de formación profesional incide directamente en la manera en que los estudiantes

proyectan su futuro financiero. Es decir, alumnos que cursan carreras económico-administrativas

tienden a mostrar mayor familiaridad con conceptos como ahorro, inversión y planificación,

lo que se traduce en expectativas más estructuradas y metas financieras más claras

(Avendaño et al., 2021). En contraste, estudiantes de áreas sociales o técnicas pueden priorizar otros aspectos

como la estabilidad emocional, el impacto comunitario o la seguridad laboral, lo que

modifica el tipo de expectativas que construyen respecto a su futuro económico (Hernández y Flores, 2022).

El desarrollo de expectativas financieras en estudiantes universitarios está estrechamente

vinculado con su capacidad para tomar decisiones informadas sobre el futuro económico.

Sin embargo, diversos estudios han señalado que muchos jóvenes no reciben una educación

financiera adecuada, lo que limita su habilidad para proyectar metas realistas y sostenibles.

Esta carencia formativa no sólo afecta el manejo cotidiano de sus finanzas, sino también

sus expectativas a largo plazo, especialmente en contextos de incertidumbre o vulnerabilidad

económica (Palomino, 2022).

En conjunto, las Expectativas de Futuro representan un componente esencial para comprender

cómo los estudiantes universitarios imaginan, planifican y enfrentan su trayectoria

financiera. Estas proyecciones no surgen de manera aislada, sino que se configuran

a partir de su formación académica, las experiencias que los rodean y los referentes

visuales que internalizan. Esta aproximación permite vincular las aspiraciones personales

con los procesos formativos.

Estudios han demostrado que la exposición a imágenes puede influir significativamente

en las expectativas de los estudiantes, especialmente cuando éstas activan estereotipos

sociales o proyectan escenarios de éxito o vulnerabilidad. La representación visual

de ciertos rasgos físicos puede modificar las aspiraciones académicas y económicas

de los jóvenes (Campos y Medina, 2018).

1.4 Sobre economía conductual y alfabetización financiera

La teoría de utilidad esperada, formulada por Bernoulli (1738) y formalizada por Von Neumann y Morgenstern (1944), sostiene que los individuos toman decisiones racionales bajo incertidumbre, maximizando

la utilidad esperada de cada alternativa. Desde esta perspectiva el agente económico

racional toma decisiones considerando exclusivamente la información, y a partir de

ahí sus objetivos y sus acciones van en el mismo sentido.

Sin embargo, la Economía Conductual ha cuestionado esta visión, argumentando que las

decisiones reales están influenciadas por emociones, heurísticas y factores contextuales.

Kahneman y Tversky (1979) propusieron la teoría de la perspectiva, que incorpora la aversión a la pérdida y

el efecto marco como elementos centrales en la toma de decisiones. Esta tensión entre

modelos normativos y descriptivos ha enriquecido el análisis financiero, permitiendo

comprender mejor las elecciones de los individuos en contextos educativos y sociales

(Thaler, 2017).

Diversos sesgos cognitivos afectan la toma de decisiones financieras de manera sistemática.

La aversión a la pérdida, por ejemplo, lleva a las personas a valorar más lo que ya

poseen que lo que podrían ganar, lo que puede traducirse en decisiones conservadoras

o en mantener activos financieros poco rentables (Thaler, 1980; Kahneman y Tversky, 1979). El efecto dotación refuerza esta tendencia, al generar un vínculo emocional con

los bienes propios, dificultando su venta o sustitución racional (Kahneman et al., 1990). Otro sesgo relevante es el sesgo de presente, que lleva a priorizar recompensas

inmediatas sobre beneficios futuros, afectando negativamente el ahorro y la planificación

financiera. Finalmente, el exceso de confianza puede inducir a sobreestimar la propia

capacidad para manejar inversiones o créditos, lo que incrementa el riesgo de sobreendeudamiento

y decisiones subóptimas (Thaler, 2017; OCDE, 2016).

En el ámbito universitario, donde los estudiantes comienzan a manejar sus propias

finanzas de manera más independiente, esta formación adquiere mayor relevancia. Sin

embargo, enfatizar únicamente el conocimiento técnico no es suficiente. Es esencial

integrar un enfoque conductual que prepare a los jóvenes para abordar sesgos y emociones

que afectan sus decisiones. Durante esta etapa de transición hacia la independencia

económica, los estudiantes universitarios necesitan comprender cómo funcionan los

préstamos, gestionar deudas de manera responsable y planificar su futuro financiero.

La falta de conocimientos financieros puede dar lugar a decisiones perjudiciales,

como la acumulación de deudas impagables (Lusardi y Mitchell, 2011).

La medición de la AF en estudiantes universitarios ha sido abordada mediante diversos

instrumentos psicométricos. En estudios recientes se han evidenciado debilidades en

el uso práctico de conceptos financieros, así como la necesidad de adaptar los instrumentos

a los contextos educativos específicos. La Escala de Cultura Financiera (ESCF), ha

demostrado alta confiabilidad y pertinencia para evaluar competencias financieras

en estudiantes universitarios, permitiendo identificar brechas específicas y diseñar

intervenciones formativas más ajustadas al perfil académico y emocional de los participantes

(Espinoza et al., 2019; Peñaloza et al., 2024).

El enfoque desde la economía conductual ha sido aplicado en contextos educativos mediante

intervenciones audiovisuales que buscan modificar patrones de decisión. Se han desarrollado

experiencias de aprendizaje en Finanzas Corporativas de la Universidad de Valencia,

utilizando simulaciones y videos para ilustrar sesgos como el comportamiento de manada

y la aversión al riesgo. Los resultados mostraron una mejora significativa en la comprensión

de conceptos financieros complejos y en la capacidad de autorregulación emocional

(Comeig y Sendra, 2021). Estas estrategias permiten observar cómo los estudiantes responden a estímulos

visuales y narrativos, lo que abre la posibilidad de diseñar contenidos diferenciados

según el perfil emocional y académico del grupo.

Esta formación no sólo prepara a los jóvenes para manejar sus ingresos cuando ingresen

al mercado laboral, sino que también mejora su capacidad para tomar decisiones informadas

sobre ahorro, inversión y planificación para la jubilación (Chen y Volpe, 1998). Este tipo de formación tiene un impacto más significativo en la universidad, donde

los estudiantes enfrentan mayores responsabilidades económicas en comparación con

etapas educativas anteriores, lo que refuerza la necesidad de programas formativos

adaptados a sus contextos reales.

Estos hallazgos respaldan la necesidad de contar con instrumentos válidos y contextualizados

para el análisis de competencias financieras en poblaciones universitarias. En este

estudio, se retoma dicha perspectiva para examinar cómo los sesgos cognitivos y las

emociones inciden en el índice de alfabetización financiera y en las expectativas

de los estudiantes, considerando las variaciones según su área de conocimiento.

2 Metodología

2.1 Diseño del estudio

Este estudio se desarrolló mediante un Experimento Controlado Aleatorizado (ECA),

para analizar cómo dos tratamientos audiovisuales, uno con enfoque cognitivo-racional

y otro con enfoque emocional, inciden en la alfabetización financiera de estudiantes

universitarios, considerando el área de conocimiento como variable de análisis. Este

procedimiento, reconocido por su rigor para establecer relaciones causales, asignó

aleatoriamente a los participantes a tres grupos (Control, cognitivo-racional y emocional),

de modo que cualquier diferencia en los índices de alfabetización o expectativas pueda

atribuirse exclusivamente a la intervención recibida.

La población objetivo incluyó a los 68,302 estudiantes de la Universidad Autónoma

de Baja California, campus Tijuana (licenciatura, posgrado y especialidades). Para

esta investigación, la muestra se limitó a los estudiantes de licenciatura. Con un

nivel de confianza del 95 % (Z = 1.96) y un margen de error del 5 %, el tamaño de

muestra se calculó mediante la fórmula para poblaciones finitas, resultando en 381

participantes. La muestra se estratificó de forma proporcional por área de conocimiento,

con el fin de garantizar perfiles comparables en cada estrato.

Este enfoque permitió evaluar cómo el área académica influye en la alfabetización

financiera, las Expectativas de Futuro y la influencia de sesgos cognitivos y emociones.

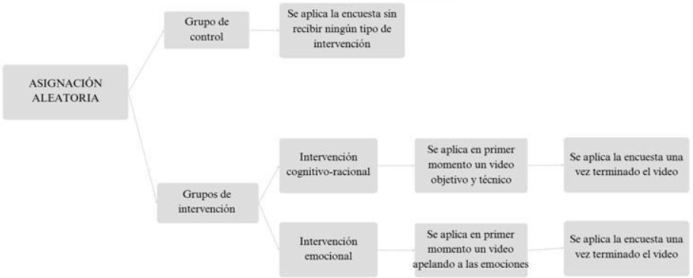

Tras la estratificación y asignación aleatoria, cada participante completó el cuestionario

en un único momento, tal como lo muestra la ilustración 1. El grupo de control respondió la encuesta sin recibir ningún material audiovisual;

los grupos de intervención cognitivo-racional y emocional, visualizaron primero su

video asignado y, al concluir, respondieron la misma encuesta.

Ilustración 1

Procedimiento de asignación aleatoria.

Fuente: Elaboración propia

El instrumento aplicado fue un cuestionario de 61 preguntas, basado en el índice de

alfabetización financiera de la OCDE. Para la sección de Expectativas de Futuro se

adaptaron las escalas de Raymundo Campos (Campos y Medina, 2018) y, para sesgos cognitivos y emociones, se diseñaron escenarios inspirados en experimentos

de Kahneman y Tversky (1979) (anclaje, disponibilidad, encuadre) y de Thaler (2017) (aversión a la pérdida, sesgo de manada), todos readaptados al contexto financiero.

Si bien el diseño experimental contempló tres grupos (control, cognitivo-racional

y emocional), el análisis inferencial se centró en la comparación de los índices de

alfabetización financiera, sesgos y expectativas por área de conocimiento. La distinción

por grupos de intervención se utilizó únicamente para garantizar la validez interna

del experimento y controlar el efecto del material audiovisual, pero los resultados

reportados se concentran en las diferencias disciplinares.

En lugar de reportar un único índice global, se construyeron siete indicadores independientes

que permiten un análisis más detallado de las distintas dimensiones de la educación

y el comportamiento financiero (Tabla 1). El índice de Alfabetización Financiera General integra tres subíndices (Conocimiento,

Comportamiento y Actitudes), proporcionando una visión sintética del nivel financiero

de la muestra. De manera complementaria, se estimaron los subíndices de Conocimiento,

Comportamiento y Actitudes de forma separada, con el propósito de identificar áreas

específicas de fortaleza o rezago. Asimismo, se calcularon tres indicadores adicionales:

el índice de Sesgos Cognitivos, enfocado en limitaciones racionales en la toma de

decisiones; el índice de Emociones, orientado a evaluar el papel de factores afectivos

en las prácticas financieras; y el índice de Expectativas de Futuro, que mide la percepción

anticipada de bienestar y seguridad económica. Esta estrategia permitió desagregar

la alfabetización financiera en dimensiones analíticas complementarias, facilitando

un diagnóstico más robusto y diferenciado.

Los índices y subíndices se construyeron mediante la suma de puntos obtenidos en cada

subíndice (con unidades entre 0 y 100), tal y como lo realiza el índice de alfabetización

financiera de la OCDE. La estructura completa del cuestionario, con sus secciones

temáticas, se presenta en el Anexo A.

Tabla 1

Dimensiones temáticas y distribución del puntaje en los índices de alfabetización

financiera.

|

Sección temática

|

Número de preguntas

|

Temas que se abordan

|

Puntaje Máximo

|

|

Alfabetización Financiera General

|

23

|

Conocimiento, Comportamiento y Actitudes Financieras.

|

23

|

|

Conocimiento Financiero

|

9

|

Inflación, interés simple y compuesto, riesgo e inversión, planificación, diversificación.

|

9

|

|

Comportamiento financiero

|

9

|

Presupuesto, pago de deudas, ahorro, metas, comparación de productos.

|

9

|

|

Actitudes financieras

|

5

|

Preferencias de ahorro, gestión de riesgos, barreras percibidas.

|

5

|

|

Sesgos cognitivos

|

6

|

Anclaje, efecto encuadre, aversión a la pérdida, status quo.

|

6

|

|

Emociones

|

4

|

Decisiones bajo estrés, generosidad, percepción del riesgo.

|

4

|

|

Expectativas de Futuro

|

11

|

Seguridad económica, metas personales, planificación, sentido de propósito.

|

10

|

El cuestionario fue validado mediante dos pruebas piloto:

-

Primera prueba piloto: aplicada a 80 estudiantes de nivel medio superior (65 respuestas

válidas), permitió ajustar redacción, secuencia y claridad de los escenarios, así

como mejorar el diseño de los materiales audiovisuales.

-

Segunda prueba piloto: aplicada a 27 estudiantes universitarios de quinto semestre

de economía, se centró en validar los apartados de sesgos cognitivos y emociones,

confirmando la pertinencia contextual y la capacidad del instrumento para detectar

patrones de razonamiento económico.

Para estimar la influencia de los sesgos cognitivos, se crearon dos videos educativos

con enfoques narrativos diferenciados. Ambos fueron validados metodológicamente y

proyectados en un entorno controlado, asegurando que los participantes completaran

la visualización antes de responder el cuestionario. Las descripciones detalladas

de cada video, junto con sus elementos clave, se presentan en la Tabla 2.

Tabla 2

Características de las intervenciones audiovisuales

|

Características

|

Video con enfoque cognitivo-racional.

|

Video con enfoque emocional.

|

|

Tono narrativo

|

Neutral, técnico.

|

Reflexivo, emotivo

|

|

Propósito

|

Explicación racional de conceptos financieros.

|

Sensibilización ante riesgos financieros.

|

|

Visuales

|

Gráficos y animaciones educativas.

|

Imágenes dramáticas y emotivas.

|

|

Sesgos esperados

|

Anclaje, representatividad.

|

Aversión a la pérdida, disponibilidad, encuadre.

|

|

Emociones esperadas

|

Empoderamiento, optimismo

|

Miedo, culpa, estrés financiero

|

Video cognitivo-racional: Mediante animaciones de alcancías, curvas de crecimiento

y tablas de presupuesto, este video explica de forma estructurada el cálculo de interés

compuesto, la diversificación de portafolios y la planificación de gastos familiares.

Su narración neutral, apoyada en datos de fuentes como Lusardi y Mitchell (2011), prioriza el análisis técnico de cada concepto financiero sin apelar a elementos

emocionales.

Video emocional: A través de testimonios dramatizados, familias endeudadas, jubilados

sin recursos, y recursos audiovisuales (música en tonalidad menor y paleta cálida),

este video enfatiza las consecuencias de la falta de educación financiera. Escenas

de urgencia como emergencias médicas o pérdidas de ahorros provocan miedo, culpa y

empatía, sensibilizando a los espectadores sobre el riesgo real de decisiones mal

informadas.

Para evaluar el impacto de cada tipo de video sobre los siete índices independientes,

se aplicó un ANOVA de un factor (grupo: control vs cognitivo-racional vs emocional),

seguido de pruebas post hoc de Tukey para identificar diferencias significativas en

las medias de cada indicador.

Los resultados obtenidos se presentan en función de las diferencias por área académica

en cada uno de los índices construidos, conforme al objetivo de este estudio. Si bien

el diseño experimental incluyó tres grupos con distintos tipos de intervención audiovisual,

el análisis estadístico se centró en el contraste entre disciplinas, con el propósito

de identificar patrones formativos que inciden en la alfabetización financiera y las

Expectativas de Futuro.

4 Resultados

Los resultados se organizan en una primera sección con datos descriptivos del cuestionario

aplicado. Posteriormente se presentan los resultados del ANOVA y las pruebas post

hoc de Tukey para el índice general y los 6 subíndices. Primero se comparan los resultados

entre los grupos de control y los dos grupos intervenidos, a continuación se comparan

los resultados por área de conocimiento y finalmente se interactúa por tipo de intervención

y área de conocimiento.

La descripción del total de la muestra es la siguiente: en Ciencias Administrativas

predominó el género femenino con 57.5%, mientras que en Ingeniería se registró mayoría

masculina con 69.8%. Ciencias Sociales reflejó un perfil similar al de Administrativas,

con 55.3% de mujeres. Respecto al semestre cursado, el 38.6% de los participantes

se encontraba en primero o segundo semestre, y el 61.4% en tercero o superior. En

cuanto al estado civil, el 94.5% se identificó como soltero/a y el 97.2% no tenía

hijos. La condición laboral mostró una distribución diversa: el 25.62% de los estudiantes

tenía empleo formal, el 29.48% empleo informal, y el 44.9% no contaba con trabajo

al momento de la encuesta.

El nivel educativo de los padres de los estudiantes participantes mostró una tendencia

hacia la educación media superior, tanto en madres con 38% como en padres con 34%,

con una proporción baja de progenitores sin educación formal. En relación con la educación

financiera previa, el 49.59% de los estudiantes indicó no haber recibido ningún tipo

de formación en esta área, mientras que el 30.85% la recibió en la escuela, el 12.67%

en cursos o talleres, y el 6.89% en línea. A pesar de esta carencia formativa, el

71.07 % manifestó interés por aprender sobre finanzas, lo que sugiere una disposición

favorable al cambio y a la adquisición de competencias económicas. Las prácticas financieras

también mostraron diversidad: el 91.18 % reportó algún tipo de ahorro, aunque con

predominancia de esquemas informales con 26.71% y mixtos el 21.21%.

En cuanto a préstamos, el 58.13 % ha accedido a algún tipo de crédito, sin embargo,

el 20.11% lo ha hecho en esquemas informales. El 38.8% de los entrevistados reporta

no necesitar el uso de productos financieros, el 11.57% no los utiliza por decisión

personal, y 8.8% por falta de información. Entre quienes han realizado cambios en

el tipo de producto financiero que utilizan (ya sea por sustitución, cancelación o

migración a otro producto) las principales razones reportadas son el cambio en sus

necesidades (33.06%) y la búsqueda de mejores alternativas (29.2%).

El análisis descriptivo por área de conocimiento (Tabla 3) muestra marcadas diferencias en términos sociodemográficos y económicos. Mientras

en Ciencias Administrativas la distribución de género es casi equitativa con ligera

mayoría femenina y la edad promedio es de 20.5 años, en Ingeniería predomina el perfil

masculino con edad media de 23.5 años; Ciencias Sociales se sitúa en un punto intermedio

con promedio de 21 años y mayoría femenina.

Tabla 3

Descripción sociodemográfica y económica por área de conocimiento.

|

Variable

|

Ciencias administrativas (235 alumnos)

|

Ciencias sociales (85 alumnos)

|

Ingenierías (43 alumnos)

|

TOTAL (363 alumnos)

|

|

Género |

|

|

|

|

|

Hombres

|

100 (42.6%)

|

38 (44.7%)

|

30 (69.8%)

|

168 (46.3%)

|

|

Mujeres

|

135 (57.4%)

|

47 (55.3%)

|

13 (30.2%)

|

195 (53.7%)

|

|

Edad promedio |

20.5 años

|

21 años

|

23.5 años

|

20.8 años

|

|

Situación laboral |

|

|

|

|

|

Formal

|

50 (21.3%)

|

28 (32.9%)

|

15 (34.9%)

|

93 (25.6%)

|

|

Informal

|

67 (28.5%)

|

25 (29.4%)

|

15 (34.9%)

|

107 (29.5%)

|

|

Ninguno

|

118 (50.2%)

|

32 (37.6%)

|

13 (30.2%)

|

163 (44.9%)

|

|

Ingreso mensual

|

|

|

|

|

|

< $6,000 mxn

|

148 (63%)

|

45 (52.9%)

|

28 (65.1%)

|

221 (60.9%)

|

|

> $6,000 mxn

|

87 (37%)

|

40 (47.1%)

|

15 (34.9%)

|

142 (39.1%)

|

|

Educación madre |

|

|

|

|

|

Sin escolaridad

|

8 (3.4%)

|

5 (5.9%)

|

4 (9.3%)

|

17 (4.7%)

|

|

Básica

|

62 (26.4%)

|

31(36.5%)

|

13 (30.2%)

|

106 (29.2%)

|

|

Media superior

|

90 (38.3%)

|

30 (35.3%)

|

17 (39.5%)

|

137 (37.7%)

|

|

Superior

|

67 (28.5%)

|

14 (16.5%)

|

7 (16.3%)

|

88 (24.2%)

|

|

No especificada

|

8 (3.4%)

|

5 (5.9%)

|

2 (4.7%)

|

15 (4.1%)

|

|

Educación padre |

|

|

|

|

|

Sin escolaridad

|

3 (1.3%)

|

9 (10.6%)

|

3 (7.0%)

|

15 (4.1%)

|

|

Básica

|

60 (25.5%)

|

26 (30.6%)

|

17 (39.5%)

|

103 (28.4%)

|

|

Media superior

|

81 (34.5%)

|

30 (35.3%)

|

13 (30.2%)

|

124 (34.2%)

|

|

Superior

|

68 (28.9%)

|

11 (12.9%)

|

7 (16.3%)

|

86 (23.7%)

|

|

No especificada

|

23 (9.8%)

|

9 (10.6%)

|

3 (7.0%)

|

35 (9.6%)

|

|

E. financiera previa

|

|

|

|

|

|

Escuela

|

86 (36.6%)

|

13 (15.3%)

|

13 (30.2%)

|

112 (30.9%)

|

|

Cursos / Talleres

|

26 (11.1%)

|

10 (11.8%)

|

10 (23.3%)

|

46 (12.7%)

|

|

En línea

|

17 (7.2%)

|

5 (5.9%)

|

3 (7.0%)

|

25 (6.9%)

|

|

Ninguna

|

106 (45.1%)

|

57 (67.1%)

|

17 (39.5%)

|

180 (49.6%)

|

|

Capacidad de ahorro

|

|

|

|

|

|

Formal

|

99 (42.1%)

|

39 (45.9%)

|

19 (44.2%)

|

157 (43.3%)

|

|

Informal

|

65 (27.7%)

|

22 (25.9%)

|

10 (23.3%)

|

97 (26.7%)

|

|

Ambos

|

46 (19.6%)

|

19 (22.4%)

|

12 (27.9%)

|

77 (21.2%)

|

|

Ninguno

|

25 (10.6%)

|

5 (5.9%)

|

2 (4.7%)

|

32 (8.8%)

|

Como se observa en la Tabla 4, los resultados muestran que los niveles generales IAF son similares entre los grupos,

con un promedio general de 61.5 puntos. El grupo emocional destaca ligeramente con

62.71 puntos, mientras que el cognitivo-racional registra el valor más bajo. En términos

de conocimiento, los puntajes son consistentes entre los tres grupos, rondando los

70 puntos. Sin embargo, en el componente de comportamiento, el grupo emocional presenta

una ventaja clara frente a los grupos de control y cognitivo-racional, lo que sugiere

un efecto positivo de esta intervención en la práctica financiera. Asimismo, el índice

de sesgos y el índice emocional son más elevados en el grupo emocional, reforzando

la idea de un mayor impacto de este enfoque. Finalmente, las Expectativas de Futuro

se mantienen altas en todos los grupos, superando los 78 puntos, con una ligera ventaja

del grupo cognitivo-racional.

Tabla 4

Índices de alfabetización financiera y sesgos por grupo de intervención.

|

Variable

|

General

|

Control

|

Cognitivo-racional

|

Emocional

|

|

IAF General

|

61.50

|

62.08

|

59.41

|

62.71

|

|

Conocimiento

|

70.15

|

69.71

|

70.83

|

69.96

|

|

Comportamiento

|

51.29

|

49.00

|

49.11

|

54.93

|

|

Actitudes

|

64.29

|

63.89

|

63.92

|

64.92

|

|

Índice Sesgos Cognitivos

|

57.99

|

57.81

|

56.25

|

62.19

|

|

Índice Emocional

|

56.74

|

56.19

|

56.47

|

57.42

|

|

Expectativas de Futuro

|

79.39

|

78.45

|

80.31

|

79.41

|

En la Tabla 5 se presentan los resultados del análisis de varianza por tipo de intervención. Se

identifican diferencias significativas (al 10% de nivel de significancia) en el IAF

General, así como en las dimensiones de Comportamiento y Sesgos. Estos resultados

sugieren que, aunque en la mayoría de los indicadores no se rechaza la hipótesis nula

(de no diferencias en las puntuaciones promedio entre grupos de intervención), sí

existen dimensiones en las que las variaciones entre grupos deben considerarse.

Tabla 5

Resultados del análisis de varianza (ANOVA) para la comparación de medias de los grupos

de intervención.

|

|

F value

|

Pr (F)

|

|

|

IAF General

|

2.319

|

0.009 |

|

|

Conocimiento

|

0.156

|

0.855

|

|

|

Comportamiento

|

2.305

|

0.101 |

|

|

Actitudes

|

0.105

|

0.9

|

|

|

Índice Sesgos Cognitivos

|

2.353

|

0.09 |

|

|

Índice Emocional

|

0.074

|

0.928

|

|

|

Expectativas de Futuro

|

0.411

|

0.664

|

La prueba Tukey muestra diferencias en el grupo de intervención emocional en comparación

con el control, particularmente en el IAF general. Asimismo, al contrastar el grupo

emocional con el cognitivo-racional, se aprecian diferencias en el componente de comportamiento

y en sesgos, lo que refuerza la tendencia de que este enfoque podría tener un mayor

impacto en la dimensión conductual y en la reducción de sesgos. En cambio, las diferencias

entre el grupo cognitivo-racional y el de control resultan mínimas y carecen de significancia

estadística, lo que sugiere que este tipo de intervención no produjo cambios sustanciales.

Estos hallazgos, en conjunto con los valores reportados previamente, confirman que

el enfoque emocional tiende a generar mayores beneficios relativos.

Tabla 6

Comparaciones post hoc (Tukey) por grupos de intervención.

|

|

IAF

|

IAFCon

|

IAFComp

|

IAFAct

|

IS

|

IE

|

IEF

|

|

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

|

Cognitivo-racional - Control |

+2.6

|

0.2

|

+1.1

|

0.8

|

+0.1

|

0.9

|

+0.03

|

0.9

|

-1.5

|

0.8

|

+0.2

|

0.9

|

+1.8

|

0.6

|

|

Emocional - Control |

+3.2

|

0.09 |

+0.02

|

0.9

|

+5.9

|

0.15

|

+1.03

|

0.9

|

+4.3

|

0.2

|

+1.2

|

0.9

|

+0.9

|

0.8

|

|

Emocional - Cognitivo-racional |

+0.7

|

0.8

|

-0.8

|

0.9

|

+5.8

|

0.16

|

+0.9

|

0.9

|

+5.9

|

0.090 |

+0.9

|

0.9

|

-0.8

|

0.8

|

Los índices comparativos por área de conocimiento muestran patrones diferenciados

que justifican el análisis inferencial posterior. En la Tabla 7 puede observarse que, en el Índice de Alfabetización Financiera (IAF) General, Ingeniería

alcanza el valor más alto, seguida por Ciencias Sociales y Ciencias Administrativas,

lo que sugiere un dominio relativo de los estudiantes de Ingeniería en la combinación

global de conocimientos, actitudes y comportamientos financieros.

Tabla 7

Índices de alfabetización financiera y sesgos por área de conocimiento.

|

Variable

|

C. Administrativas

|

C. Sociales

|

Ingeniería

|

|

IAF General

|

60.9

|

61.9

|

63.8

|

|

Conocimiento

|

68.1

|

72.9

|

75.7

|

|

Comportamiento

|

51.7

|

51.1

|

49.5

|

|

Actitudes

|

64

|

64

|

68

|

|

Índice Sesgos Cognitivos

|

60.3

|

52.2

|

65.5

|

|

Índice Emocional

|

58

|

52

|

60

|

|

Expectativas de Futuro

|

79.8

|

79.6

|

77.1

|

En el Índice de Sesgos Cognitivos, Ingeniería vuelve a liderar con 65.5 puntos, seguida

por Administrativas (60.3) y Sociales (52.2), lo que señala una mayor influencia de

sesgos en las decisiones económicas de los estudiantes de Ciencias Sociales. El Índice

Emocional refleja un patrón similar: Ingeniería alcanza 60 puntos, Administrativas

58 puntos y Sociales 52 puntos, lo que apunta a una mayor regulación emocional en

las dos primeras áreas.

Finalmente, en el componente de Expectativas de Futuro, las tres disciplinas se sitúan

en niveles elevados y cercanos: 79.8 puntos en Administrativas, 79.6 puntos en Sociales

y 77.1 en Ingeniería, evidenciando una fuerte motivación futura.

Los resultados del análisis de varianza (Tabla 8) permiten identificar dos índices con diferencias estadísticamente significativas

entre áreas de conocimiento: el IAF de Conocimiento y el Índice de Sesgos Cognitivos.

En contraste, el IAF General, Comportamiento, Actitudes, Emociones y Expectativas

de Futuro no presentan diferencias significativas, lo que indica homogeneidad entre

áreas en estos componentes. Esto refuerza la idea de que, mientras el conocimiento

y los sesgos financieros están modulados por el tipo de formación académica, otras

dimensiones podrían depender de factores transversales o extrainstitucionales.

Tabla 8

Resultados del análisis de varianza (ANOVA) para la comparación e medias de las tres

áreas de conocimiento.

|

F value

|

Pr (F)

|

|

IAF General

|

0.140

|

0.868

|

|

IAF Conocimiento

|

6.086

|

0.002 |

|

IAF Comportamiento

|

0.143

|

0.867

|

|

IAF Actitudes

|

0.999

|

0.369

|

|

Índice Sesgos Cognitivos

|

6.149

|

0.002 |

|

Índice Emocional

|

1.821

|

0.163

|

|

Expectativas de Futuro

|

0.548

|

0.578

|

La prueba de Tukey confirma que las diferencias detectadas en IAF Conocimiento y Sesgos

Cognitivos se concentran en comparaciones específicas. En el componente de conocimiento,

hay diferencias significativas entre Ciencias Sociales y Administrativas y entre Ingenierías,

y esto indica mayores niveles de alfabetización financiera conceptual en estudiantes

de áreas técnicas y sociales frente a las administrativas.

Tabla 9

Comparaciones post hoc (Tukey) por área de conocimiento.

|

|

IAF

|

IAFCon

|

IAFComp

|

IAFAct

|

IS

|

IE

|

IEF

|

|

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

+/-

|

Pr.

|

|

C. Sociales - C. Administrativas |

+0.15

|

0.9

|

+4.8

|

0.04 |

-0.6

|

0.9

|

+0.6

|

0.9

|

-8.1

|

0.01 |

-5.8

|

0.19

|

-0.2

|

0.9

|

|

Ingenierías -C. Administrativas |

-1.02

|

0.8

|

+7.5

|

0.00 |

-2.2

|

0.8

|

+4.7

|

0.3

|

+5.2

|

0.3

|

+2

|

0.8

|

-2.6

|

0.5

|

|

Ingenierías- C. sociales |

-1.17

|

0.8

|

+2.7

|

0.60

|

-1.6

|

0.9

|

+4.1

|

0.5

|

+13.3

|

0.00 |

+7.8

|

0.2

|

-2.4

|

0.6

|

Para el Índice de Sesgos, se observan diferencias significativas entre Ciencias Sociales

y Administrativas, y entre Ingenierías y Ciencias Sociales. Los estudiantes de Ingeniería

muestran menor presencia de sesgos cognitivos que los de Ciencias Sociales, y los

de Administración se sitúan intermedios.

La Tabla 10 muestra que existen diferencias estadísticamente significativas en Conocimiento y

en el Índice de Sesgos Cognitivos entre grupos de intervención y por área de conocimiento,

lo que indica que tanto el nivel de conocimiento financiero como la presencia de sesgos

varían en función de la interacción entre área de conocimiento y tipo de intervención.

Asimismo, el Índice Emocional muestra evidencia estadística que sugiere un posible

efecto diferenciado en esta dimensión.

Tabla 10

Resultados del análisis de varianza (ANOVA) para la comparación de medias de grupos

de intervención y área de conocimiento.

|

|

F value

|

Pr (F)

|

|

|

IAF General

|

0.798

|

0.588

|

|

|

Conocimiento

|

3.901

|

0.000 |

|

|

Comportamiento

|

1.291

|

0.253

|

|

|

Actitudes

|

0.460

|

0.862

|

|

|

Índice Sesgos

|

3.432

|

0.001 |

|

|

Índice Emocional

|

1.993

|

0.055

|

|

|

Expectativas de Futuro

|

0.642

|

0.720

|

Se realizaron 252 contrastes entre medias de los índices general y la interacción

entre área de conocimiento y tipo de intervención, de las cuales 11 resultaron estadísticamente

significativas. En el caso del conocimiento, el grupo emocional en Ciencias Sociales

muestra valores más altos en comparación con el control en Ciencias Administrativas

y con el mismo grupo emocional en Ciencias Administrativas. Asimismo, la comparación

entre el grupo emocional en Ingeniería y el grupo emocional en Ciencias Administrativas

presenta una diferencia marginalmente significativa.

Tabla 11

Comparaciones post hoc (Tukey) por grupo de intervención y área de conocimiento.

|

Subindice

|

Areas de conocimientos contrastadas

|

F value

|

Pr (F)

|

|

Conocimiento

|

Emocional / C. Sociales - Control / C. Administrativas

|

+11.672

|

0.019

|

|

Conocimiento

|

Emocional / C. Sociales - Emocional / C. Administrativas

|

+14.324

|

0.000

|

|

Conocimiento

|

Emocional / Ingeniería - Emocional / C. Administrativas

|

+9.959

|

0.063

|

|

Sesgos

|

Cognitivo-Racional / C. Sociales - Control / C. Administrativas

|

-16.869

|

0.034

|

|

Sesgos

|

Cognitivo-Racional / C. Sociales - Cognitivo-Racional / C. Administrativas

|

-17.676

|

0.014

|

|

Sesgos

|

Cognitivo-Racional / C. Sociales - Emocional / C. Administrativas

|

-19.021

|

0.006

|

|

Sesgos

|

Emocional / C. Sociales-Cognitivo-Racional / C. Sociales

|

+20.138

|

0.026

|

|

Sesgos

|

Control / Ingeniería - Cognitivo-Racional / C. Sociales

|

+25.416

|

0.013

|

|

Sesgos

|

Emocional / Ingeniería-Cognitivo-Racional / C. Sociales

|

+21.924

|

0.010

|

|

Emociones

|

Cognitivo-Racional / C. Sociales-Cognitivo-Racional / C. Administrativas

|

-20.982

|

0.022

|

|

Emociones

|

Emocional / C. Sociales-Cognitivo-Racional / C. Sociales

|

+20.982

|

0.086

|

En cuanto a los sesgos, destacan varias diferencias relevantes, el grupo cognitivo-racional

en Ciencias Sociales obtiene puntajes más bajos frente al control en Ciencias Administrativas

y frente a su mismo enfoque en Ciencias Administrativas. De manera opuesta, se identifican

contrastes positivos y significativos al comparar al grupo emocional en Ciencias Sociales

con el cognitivo-racional en Ciencias Sociales, así como entre control en Ingeniería

y cognitivo-racional en Ciencias Sociales.

Finalmente, en el índice emocional se observan diferencias entre el grupo cognitivo-racional

en Ciencias Sociales y en Ciencias Administrativas, además de una diferencia marginal

en la comparación entre el grupo emocional y el cognitivo-racional en Ciencias Sociales.

En conjunto, estos hallazgos evidencian que tanto el tipo de intervención como el

área disciplinar interactúan de manera diferenciada, generando contrastes significativos

en el nivel de conocimiento financiero, la presencia de sesgos y, en menor medida,

en las emociones.

En conjunto, los resultados evidencian un patrón consistente, el enfoque emocional

se muestra más efectivo para potenciar el IAF General, fomentar comportamientos financieros

favorables y reducir la incidencia de sesgos cognitivos. Las diferencias entre áreas

de conocimiento se concentran principalmente en el nivel conceptual y en la presencia

de sesgos, destacando el desempeño superior de Ingeniería y Ciencias Sociales frente

a las Administrativas. Asimismo, la interacción entre área y tipo de intervención

revela que los efectos de las estrategias educativas no son homogéneos, porque los

estudiantes de Ciencias Sociales expuestos al enfoque emocional presentan los mayores

beneficios relativos. En este sentido, los hallazgos respaldan la necesidad de diseñar

programas de educación financiera diferenciados, sensibles tanto al enfoque de la

intervención como al contexto disciplinar de los estudiantes, con el fin de maximizar

su impacto formativo y conductual.

5 Conclusiones

El análisis comparativo por áreas disciplinares muestra que, de manera descriptiva,

los estudiantes de Ingeniería alcanzaron los puntajes más altos en el Índice de Alfabetización

Financiera (IAF) General y en el subíndice de Conocimiento, mientras que los de Ciencias

Sociales se ubicaron en un nivel intermedio y los de Administración registraron los

valores más bajos. No obstante, es importante señalar que estas diferencias en el

IAF General no alcanzaron significancia estadística, por lo que deben interpretarse

con cautela. En contraste, sí se confirmaron diferencias significativas en el subíndice

de Conocimiento y en el Índice de Sesgos Cognitivos, lo que respalda la idea de que

estas dimensiones son particularmente sensibles a la formación académica.

Aunque el diseño experimental contempló grupos de intervención diferenciados entre

cognitivo-racional, emocional y control, los hallazgos evidencian que las variaciones

más consistentes se producen tanto por área de conocimiento como por la interacción

entre esta variable y el tipo de intervención. El enfoque emocional se mostró relativamente

más efectivo para potenciar el IAF General, mejorar el comportamiento financiero y

reducir la incidencia de sesgos cognitivos, especialmente en estudiantes de Ciencias

Sociales, quienes registraron los mayores beneficios relativos de este tratamiento.

Por otra parte, el Índice de Sesgos Cognitivos reveló diferencias claras entre disciplinas:

los estudiantes de Ingeniería presentaron menor influencia de sesgos en sus decisiones

financieras, seguidos por los de Administración, mientras que Ciencias Sociales concentró

los mayores niveles de vulnerabilidad en esta dimensión. De forma complementaria,

el análisis de interacción confirmó que Conocimiento y Sesgos son los componentes

donde se observan contrastes más sólidos entre áreas y tipos de intervención, mientras

que en el caso del Índice Emocional se identificaron sólo efectos marginales. En contraste,

los componentes de Comportamiento, Actitudes, Emociones y Expectativas de Futuro no

mostraron diferencias estadísticamente significativas entre áreas ni entre tratamientos,

lo que sugiere que dichas dimensiones podrían estar moduladas por factores transversales,

posiblemente asociados a contextos socioculturales compartidos más que al perfil disciplinar.

Entre las limitaciones del estudio se encuentra la concentración exclusiva en estudiantes

de licenciatura de un sólo campus universitario, lo que restringe la generalización

de los hallazgos. Futuras investigaciones deberían ampliar la muestra a otros niveles

educativos como bachillerato y posgrado, realizar seguimientos longitudinales y considerar

la inclusión de instituciones y regiones diversas del país para capturar variaciones

contextuales.

En conjunto, los resultados confirman que la alfabetización financiera universitaria

no es homogénea entre áreas de conocimiento y que las dimensiones de Conocimiento

y Sesgos Cognitivos son las más sensibles tanto a la formación académica como al tipo

de intervención recibida. Estos hallazgos refuerzan la necesidad de diseñar programas

de educación financiera diferenciados y contextualizados por disciplina, que fortalezcan

el conocimiento conceptual, promuevan prácticas financieras más racionales y reduzcan

la dependencia de esquemas informales, favoreciendo así la integración de los jóvenes

al sistema financiero formal.