1. Introducción

En las últimas dos décadas, el mercado de seguros vehiculares ha experimentado una

transformación significativa, impulsada por la digitalización, la sofisticación de

los productos y una creciente sensibilidad frente a los riesgos urbanos (Swiss Re Institute, 2023). No obstante, en contextos marcados por altos niveles de inseguridad ciudadana,

la decisión de contratar un seguro automotriz no siempre responde a una lógica puramente

económica, sino que incorpora percepciones subjetivas, emociones y estrategias adaptativas

ante la incertidumbre (Graminha y Afonso, 2022).

En México, país donde la inseguridad vial y urbana figura como una de las principales

preocupaciones sociales (INEGI, 2023), persiste una baja penetración del seguro vehicular, a pesar de su obligatoriedad

legal en varias entidades federativas. Esta paradoja plantea preguntas fundamentales

sobre los determinantes que motivan (o inhiben) la contratación de seguros, especialmente

entre quienes están expuestos a entornos de riesgo. Mientras la literatura tradicional

ha enfatizado la racionalidad instrumental del aseguramiento (Arrow, 1963; Mossin, 1968), enfoques más recientes abogan por integrar marcos conductuales y contextuales que

expliquen de manera más precisa el comportamiento de los consumidores (Kumar & Thanigaimani, 2025).

Este artículo examina la relación entre la percepción de inseguridad y la disposición

a contratar un seguro vehicular en México. A partir de una encuesta estructurada aplicada

a conductores y potenciales asegurados, se estimó un modelo logit ordenado que permite

identificar los factores sociodemográficos y perceptuales que influyen en la intención

de aseguramiento. El análisis considera tanto dimensiones subjetivas de la inseguridad

como variables de control clave, entre ellas el ingreso, la escolaridad y la ocupación,

buscando aportar evidencia empírica relevante para el diseño de estrategias comerciales

y de política pública.

El estudio se sitúa en la intersección entre economía del comportamiento, teoría del

riesgo y estudios urbanos, y ofrece una lectura alternativa del mercado asegurador

al subrayar que la contratación de seguros, lejos de ser una simple decisión financiera,

también responde a percepciones, miedos y contextos sociales. Al hacerlo, busca contribuir

al diálogo académico y práctico sobre cómo entender y atender mejor las decisiones

de aseguramiento en entornos urbanos complejos.

2. Marco teórico

El aseguramiento vehicular ha sido tradicionalmente abordado desde perspectivas económicas

centradas en la teoría de la decisión bajo incertidumbre. No obstante, en contextos

marcados por la inseguridad y la desconfianza institucional, las motivaciones para

contratar un seguro rebasan el cálculo racional de costos y beneficios. Este marco

teórico articula tres dimensiones clave: la racionalidad económica del aseguramiento,

el papel de la percepción subjetiva del riesgo y los determinantes sociodemográficos

de la demanda de seguros.

2.1 La disposición a contratar seguros: determinantes y racionalidad económica

En la teoría económica clásica, la decisión de contratar un seguro se enmarca en el

modelo de utilidad esperada. Bajo este enfoque, los individuos buscan protegerse ante

eventos inciertos que podrían afectar negativamente su patrimonio, y lo hacen transfiriendo

ese riesgo a una compañía aseguradora mediante el pago de una prima (Arrow, 1963). Este comportamiento es característico de agentes aversos al riesgo, quienes prefieren

una pérdida cierta y acotada (la prima) a una pérdida incierta pero potencialmente

catastrófica (Mossin, 1968).

No obstante, diversos estudios empíricos han cuestionado la validez universal de este

modelo, especialmente en entornos donde las decisiones están influenciadas por factores

emocionales, sociales e institucionales. La teoría del comportamiento ha documentado

que las personas no siempre evalúan riesgos y beneficios de forma objetiva, sino que

se ven influenciadas por heurísticas, sesgos cognitivos y contextos de referencia

(Tversky y Kahneman, 1979; Graminha y Afonso, 2022). Esta línea de pensamiento ha dado lugar a modelos más amplios que reconocen la

complejidad del proceso de toma de decisiones en materia de aseguramiento.

En el caso específico del seguro vehicular, la decisión puede estar guiada no sólo

por la estimación del riesgo de accidente o robo, sino también por factores como la

presión normativa (por ejemplo, exigencias legales), el estatus social asociado al

aseguramiento, o la búsqueda de tranquilidad emocional (Kumar & Thanigaimani, (2025). Estos factores no siempre se capturan en los modelos económicos tradicionales, lo

que plantea la necesidad de integrar perspectivas psicológicas y sociales en el análisis

del comportamiento del consumidor de seguros.

2.2 Percepción de inseguridad y contratación de seguros

La percepción de inseguridad se ha consolidado como una variable explicativa significativa

en el estudio del comportamiento individual, particularmente en decisiones vinculadas

con la protección del patrimonio. En el contexto urbano latinoamericano, caracterizado

por altos niveles de criminalidad y baja confianza en las instituciones, esta percepción

actúa como un detonante de estrategias defensivas, entre ellas la contratación de

seguros (Ceobanu, 2011).

Diversas investigaciones han documentado que la percepción subjetiva del riesgo, más

que la victimización objetiva, influye de manera determinante en la conducta de prevención

y protección de los individuos (Liska et al., 1982; Rader y Haynes, 2011). Esta percepción se construye a partir de experiencias personales, narrativas mediáticas

y el entorno inmediato, lo que puede generar una sobreestimación del riesgo real y

llevar a una mayor demanda de mecanismos compensatorios como el seguro vehicular (Warr, 2000).

En el ámbito específico del transporte, estudios recientes han identificado que la

sensación de inseguridad en el espacio público y en el uso del transporte colectivo

está asociada con un aumento en la propensión a contratar seguros relacionados con

el automóvil. Esto responde a una lógica adaptativa en la que los individuos buscan

controlar los riesgos percibidos mediante herramientas formales que les brinden certidumbre.

Así, el presente estudio se inserta en una agenda que reconoce la relevancia de las

percepciones como motores del comportamiento y que propone una lectura contextualizada

del aseguramiento vehicular como respuesta ante entornos urbanos inseguros.

2.3 Determinantes sociodemográficos en la contratación de seguros

Las características sociodemográficas de los individuos han sido ampliamente reconocidas

como determinantes de la demanda de seguros, incluyendo el seguro vehicular. Variables

como la edad, el ingreso, la escolaridad y la ocupación no sólo reflejan condiciones

económicas y de ciclo de vida, sino también actitudes diferenciales frente al riesgo

y capacidades de acceso al mercado asegurador.

Diversos estudios han mostrado que a mayor ingreso, mayor es la probabilidad de contratar

seguros, lo cual responde a una mayor capacidad de pago, pero también a una mayor

valorización de la protección patrimonial (Outreville, 2013). De igual forma, la escolaridad se ha vinculado con una mejor comprensión de los

productos financieros y una mayor disposición a participar en mercados formales de

aseguramiento (Fang et al., 2008).

La edad también tiene un papel relevante. Las personas jóvenes tienden a subestimar

los riesgos o a priorizar otros gastos, mientras que los adultos mayores suelen mostrar

una mayor aversión al riesgo y preferencia por la protección financiera (Browne y Kim, 1993). La ocupación, por su parte, se ha asociado con distintos niveles de estabilidad

económica, acceso a información financiera y percepción de vulnerabilidad, influyendo

en la probabilidad de asegurarse.

Aunque estos determinantes han sido documentados en contextos diversos, su efecto

puede variar según el nivel de desarrollo del país, la penetración del mercado asegurador

y las condiciones institucionales locales. En el caso mexicano, estudios recientes

han señalado que la contratación de seguros está fuertemente concentrada en sectores

de mayores ingresos y escolaridad, lo que sugiere una brecha de acceso y comprensión

financiera que limita la cobertura general del mercado.

2.4 La percepción subjetiva del riesgo y su impacto en el aseguramiento

Más allá de los factores económicos y sociodemográficos, la decisión de contratar

un seguro está profundamente influida por la percepción subjetiva del riesgo. Esta

percepción, que puede diferir sustancialmente del riesgo objetivo, es moldeada por

experiencias personales, información disponible y elementos del entorno como la inseguridad

o la desconfianza institucional (Slovic, 1987).

En contextos de alta criminalidad, como algunas zonas urbanas de México, la percepción

de inseguridad puede actuar como catalizador de decisiones preventivas, entre ellas

la contratación de seguros vehiculares. De acuerdo con investigaciones recientes,

cuando los individuos perciben que su entorno inmediato está marcado por una elevada

probabilidad de robo o violencia, tienden a mostrar una mayor disposición a asegurarse,

incluso si sus características económicas o sociodemográficas no lo sugerirían (Guan et al., 2020).

Este efecto está estrechamente relacionado con la teoría de la valencia afectiva,

según la cual los juicios de riesgo están mediados por emociones como el miedo, la

ansiedad o la preocupación. Slovic et al. (2004) demostraron que dichas emociones pueden intensificar la percepción de amenaza y motivar

conductas defensivas, como el aseguramiento.

En el caso del seguro vehicular, la percepción de inseguridad no se limita a hechos

directos, como haber sido víctima de un delito, sino que se extiende a elementos indirectos:

conocer a alguien que lo ha sido, circular por zonas de riesgo, o estar expuesto a

narrativas mediáticas sobre violencia. Estas dimensiones subjetivas del riesgo constituyen

un componente clave del modelo analítico propuesto y justifican la inclusión de variables

como la inseguridad percibida en transporte, en el hogar y en espacios públicos.

2.5 Factores contextuales e institucionales en el acceso al seguro vehicular

La decisión de contratar un seguro no ocurre en el vacío. Está condicionada por factores

estructurales, institucionales y contextuales que moldean tanto la oferta como la

demanda de servicios aseguradores. Entre estos, destacan el grado de penetración del

mercado asegurador, la confianza en las instituciones financieras, la regulación estatal,

y la cultura aseguradora predominante en la sociedad (Banco Mundial, 2021).

En México, la contratación de seguros vehiculares está marcada por una doble paradoja.

Por un lado, existe un marco regulatorio que obliga a contar con un seguro de responsabilidad

civil para circular en vías federales. Por otro, la baja fiscalización y la escasa

cultura del aseguramiento hacen que esta obligación sea ampliamente incumplida. Según

la AMIS (2023), sólo 3 de cada 10 vehículos particulares en el país están asegurados, lo cual pone

en evidencia una barrera estructural de acceso y cumplimiento.

El acceso a canales de distribución de seguros, como agentes, plataformas digitales

o instituciones bancarias, también representa una condición contextual relevante.

En zonas rurales o periurbanas, donde estos canales son limitados o inexistentes,

la probabilidad de contratación es significativamente menor (Platteau et al., 2017). De igual forma, la confianza del consumidor en las aseguradoras, construida sobre

la base de experiencias previas, transparencia de los contratos y resolución de siniestros,

puede incentivar o inhibir la demanda.

En suma, los factores contextuales no sólo condicionan la capacidad de los individuos

para acceder a un seguro, sino que también influyen subjetivamente en su disposición

a contratarlo. Estos elementos deben ser considerados en cualquier aproximación empírica

que busque entender la decisión de aseguramiento desde una perspectiva integral.

3. Datos y metodología

Este estudio parte de la premisa de que la percepción de inseguridad, entendida como

una valoración subjetiva del riesgo cotidiano, puede tener un efecto significativo

en decisiones individuales de protección patrimonial, como lo es la contratación de

un seguro vehicular. Para explorar esta hipótesis, se diseñó y aplicó un instrumento

estructurado que recopila información sobre actitudes, contextos y características

sociodemográficas de los participantes, con el fin de modelar econométricamente su

disposición declarada a contratar un seguro.

A continuación se detalla el proceso de construcción del cuestionario, el levantamiento

de los datos, la codificación de las variables involucradas y la elección del modelo

econométrico utilizado.

3.1 Diseño del instrumento y recolección de datos.

El instrumento utilizado fue un cuestionario estructurado compuesto por cinco bloques

temáticos: (1) datos sociodemográficos, (2) tenencia y uso de vehículo, (3) percepción

de inseguridad personal, (4) disposición hacia la contratación de un seguro vehicular

y (5) conocimiento y confianza en el mercado de seguros. Desde su concepción, el cuestionario

buscó ser claro y accesible, permitiendo que personas de distintos perfiles pudieran

comprender y responder sin dificultad, al tiempo que se mantenía la rigurosidad necesaria

para el análisis estadístico posterior.

El diseño de las preguntas fue guiado por una revisión previa de literatura, lo cual

permitió construir reactivos que capturaran de manera efectiva la percepción subjetiva

de inseguridad y las actitudes hacia los seguros. En particular, se tomaron como referencia

los principios del método de diseño adaptado propuesto por Dillman et al. (2014), conocido como Tailored Design Method. Este enfoque recomienda organizar el instrumento en bloques temáticos, emplear un

lenguaje claro y accesible para el público objetivo y utilizar escalas consistentes

que faciliten tanto la comprensión por parte del encuestado como el análisis estadístico

posterior. Esta perspectiva metodológica fortaleció la validez del instrumento aplicado

y se alineó con las condiciones de aplicación digital y voluntaria del estudio. Para

estas dimensiones, se utilizaron escalas tipo Likert, que facilitaron no sólo la respuesta

del participante, sino también el análisis posterior a través de modelos estadísticos

apropiados para variables ordinales. Aunque la mayoría de los ítems fueron cerrados,

también se incluyeron opciones abiertas cuando se consideró útil captar matices cualitativos.

La aplicación del cuestionario se realizó de forma digital, entre febrero y mayo de

2025, y se difundió principalmente a través de redes sociales y contactos académicos.

La participación fue anónima y completamente voluntaria. Si bien se utilizó un muestreo

no probabilístico por conveniencia, se procuró alcanzar una muestra lo más diversa

posible. Al final, se reunieron 540 respuestas completas de personas con distintas

edades, géneros, niveles educativos, niveles de ingreso y lugares de residencia en

la república mexicana.

Para estas dimensiones de inseguridad, se utilizaron escalas tipo Likert, que facilitaron

no sólo la respuesta del participante, sino también el análisis posterior a través

de modelos estadísticos apropiados para variables ordinales. Aunque la mayoría de

los ítems fueron cerrados, también se incluyeron opciones abiertas cuando se consideró

útil captar matices cualitativos.

Antes de iniciar el cuestionario, se informó a cada participante sobre el carácter

académico del estudio y se solicitó su consentimiento de forma explícita. Las respuestas

fueron almacenadas de manera segura y sin datos personales, siguiendo principios éticos

fundamentales en la investigación social. Aunque no se pretende generalizar los resultados

a toda la población mexicana, este esfuerzo representa un primer paso hacia la comprensión

empírica de cómo la inseguridad percibida influye en decisiones privadas de protección

como lo es la contratación de un seguro vehicular.

3.2 Variables dependientes e independientes

La variable dependiente principal en este estudio es la disposición declarada hacia

la contratación de un seguro vehicular. Esta variable recoge la intención del participante

de contratar, renovar o ampliar un seguro para su vehículo, medida en una escala ordinal

de tres niveles: (1) totalmente dispuesto(a), (2) dispuesto(a) pero sin plan concreto,

y (3) no piensa contratar. Esta estructura responde a la necesidad de captar distintos

grados de intención, más allá de una simple dicotomía entre sí o no.

Las variables explicativas se organizaron en tres grandes grupos: percepción de inseguridad,

características sociodemográficas y factores estructurales relacionados con el uso

del vehículo. Todas ellas fueron codificadas de manera ordinal o categórica, según

el tipo de escala empleada.

a) Percepción de inseguridad. Las variables incluidas en este bloque reflejan la hipótesis central del estudio:

que la percepción subjetiva de inseguridad puede actuar como un determinante de la

disposición a contratar seguros vehiculares. Estas dimensiones no sólo miden miedo

o preocupación, sino que capturan la manera en que los individuos internalizan el

riesgo en su entorno inmediato y cotidiano. Su inclusión permite explorar si existe

una relación significativa entre sentirse inseguro y tomar decisiones de protección

patrimonial.

Este bloque incluye variables que captan cómo perciben los encuestados su entorno

en distintos espacios de la vida cotidiana, así como su exposición directa o indirecta

a eventos delictivos. Este conjunto incluye tanto las variables finalmente incluidas

en el modelo reducido como aquellas consideradas originalmente en el modelo completo.

Esto permite dar cuenta del proceso de especificación y depuración. A continuación

se presenta un resumen de estas variables:

Tabla 1

Variables de percepción de inseguridad consideradas en el análisis

|

Pregunta

|

Tipo de variable

|

Escala de respuesta

|

Incluida en modelo reducido

|

|

Inseguridad al usar transporte público

|

Ordinal

|

1 = Muy seguro(a) a 5 = Muy inseguro(a)

|

Sí

|

|

Inseguridad en el hogar

|

Ordinal

|

1 = Muy seguro(a) a 5 = Muy inseguro(a)

|

Sí

|

|

Conduce por calles poco iluminadas

|

Ordinal

|

1 = Nunca a 5 = Siempre

|

No

|

|

Fue víctima directa de un delito en los últimos 12 meses

|

Binaria

|

1 = Sí, 0 = No

|

No

|

|

Conoce a alguien que fue víctima de un delito en los últimos 12 meses

|

Binaria

|

1 = Sí, 0 = No

|

No

|

|

Inseguridad al caminar solo(a) de noche por su colonia

|

Ordinal

|

1 = Muy seguro(a) a 5 = Muy inseguro(a)

|

No

|

|

Inseguridad en espacios públicos

|

Ordinal

|

1 = Muy seguro(a) a 5 = Muy inseguro(a)

|

No

|

|

Inseguridad al transitar en automóvil

|

Ordinal

|

1 = Muy seguro(a) a 5 = Muy inseguro(a)

|

No

|

|

Percepción sobre si la inseguridad en su ciudad ha aumentado

|

Ordinal

|

1 = Ha disminuido a 3 = Ha aumentado

|

No

|

|

Conduce por zonas donde han ocurrido delitos

|

Ordinal

|

1 = Nunca a 5 = Siempre

|

No

|

|

Conduce por vías poco transitadas o aisladas

|

Ordinal

|

1 = Nunca a 5 = Siempre

|

No

|

|

Conduce por áreas donde ha habido robos a vehículos

|

Ordinal

|

1 = Nunca a 5 = Siempre

|

No

|

b) Características sociodemográficas. Estas variables permiten controlar por factores individuales ampliamente reconocidos

en la literatura como influyentes en decisiones financieras, incluyendo la contratación

de seguros. Aspectos como edad, educación o ingreso no sólo afectan la capacidad económica

del individuo, sino también su propensión a planificar, anticipar riesgos y confiar

en instituciones. Incluir estos factores permite aislar el efecto neto de la percepción

de inseguridad sobre la variable dependiente. Se incorporaron variables tradicionales

en estudios de demanda de seguros. La Tabla 2 presenta el detalle de estas variables.

Tabla 2

Variables sociodemográficas incluidas en el análisis

|

Pregunta

|

Tipo de variable

|

Escala de respuesta

|

Incluida en modelo reducido

|

|

Edad del participante

|

Continua

|

Numérica (años)

|

Sí

|

|

Género

|

Categórica

|

1 = Hombre, 2 = Mujer, 3 = No binario, 4 = Prefiero no decirlo, 5 = Otro

|

Si

|

|

Nivel educativo máximo alcanzado

|

Ordinal

|

1 = Primaria a 7 = Posgrado

|

Sí

|

|

Ingreso mensual personal

|

Ordinal

|

1 = < $8,000 a 5 = > $35,000

|

Sí

|

|

Ocupación principal

|

Categórica

|

8 categorías (estudiante, empleado, etc.)

|

Sí

|

c) Factores relacionados con el vehículo. La exposición efectiva al uso del automóvil también puede influir en la decisión

de contratar un seguro. Quienes poseen y utilizan vehículos con mayor frecuencia enfrentan

riesgos más tangibles y cotidianos, lo que podría traducirse en una mayor disposición

a protegerse mediante instrumentos financieros como el seguro. Estas variables ayudan

a distinguir entre quienes están inmersos en una rutina de movilidad y quienes podrían

tener una vinculación más marginal con el vehículo. Finalmente, se incorporaron variables

que capturan el contexto del uso vehicular. Su descripción se presenta en la Tabla 3.

Tabla 3

Variables relacionadas con el vehículo

|

Pregunta

|

Tipo de variable

|

Escala de respuesta

|

Incluida en modelo reducido

|

|

Tipo de tenencia del vehículo

|

Categórica

|

1 = Propio, 2 = Compartido, 3 = Asignado, 4 = No tiene vehículo

|

No

|

|

Frecuencia promedio de uso del vehículo

|

Ordinal

|

1 = Diario a 4 = Uso esporádico

|

No

|

Todas las variables fueron previamente codificadas y validadas durante el proceso

de depuración de la base de datos. Su inclusión en el modelo responde a criterios

tanto teóricos como empíricos, priorizando la parsimonia y la coherencia analítica.

En particular, se retomaron antecedentes como el estudio de Browne y Hoyt (2000), quienes analizaron la demanda de seguros en función de características individuales

y percepciones subjetivas del riesgo. Si bien su análisis se centró en seguros contra

inundaciones, su enfoque metodológico orientó la selección de variables explicativas

en este trabajo.

Cabe señalar que la variable dependiente original incluía cinco categorías. Sin embargo,

se excluyeron del análisis dos respuestas que no representan preferencias individuales

sino restricciones estructurales: “no posee vehículo” y “no decide sobre el seguro”.

Esta decisión redujo la muestra de 851 a 649 casos, sin comprometer la diversidad

sociodemográfica ni la validez del análisis posterior.

3.3 Estadísticos descriptivos

Previo a la estimación del modelo, se presenta un análisis descriptivo de las variables

incluidas en la investigación. La Tabla 4 muestra la distribución de la disposición declarada a contratar un seguro vehicular,

así como la composición sociodemográfica de la muestra y los valores promedio de las

percepciones de inseguridad.

El análisis revela que la mayoría de los entrevistados declara no tener intención

de contratar un seguro vehicular (63.2%), mientras que sólo un 10.2% se manifiesta

totalmente dispuesto. La muestra mantiene un balance de género y una edad promedio

cercana a los 39 años. En cuanto a escolaridad, la media se sitúa en 5.6 en la escala

de categorías, lo que refleja una población con niveles de educación media o superior.

El ingreso mensual promedio se ubica en la categoría 3.07, correspondiente a un nivel

intermedio en la escala utilizada, lo que denota heterogeneidad en la capacidad adquisitiva.

Tabla 4

Estadísticos descriptivos de la muestra

|

Variable

|

Categoría / Medida

|

Valor (%) / Media (DE)

|

|

Disposición a contratar seguro

|

Totalmente dispuesto

|

10.2 %

|

|

Dispuesto sin plan

|

26.7 %

|

|

No piensa contratar

|

63.2 %

|

|

Género

|

Hombre

|

50.4 %

|

|

Mujer

|

48.7 %

|

|

Otro / No responde

|

0.9 %

|

|

Edad

|

Media (DE)

|

38.8 (13.5)

|

|

Escolaridad

|

Media (años de estudio)

|

5.61 (1.38)

|

|

Ingreso mensual personal

|

Media (categorías 1-6)

|

3.07 (1.49)

|

|

Ocupación

|

Estudiante

|

12.0 %

|

|

Empleado

|

45.5 %

|

|

Independiente

|

13.9 %

|

|

Otro (incluye amas de casa, jubilados, desempleados, empresarios, etc.)

|

28.6 %

|

|

Percepción de inseguridad transporte

|

Media (escala 1-5)

|

3.50 (0.97)

|

|

Percepción de inseguridad hogar

|

Media (escala 1-5)

|

2.13 (1.12)

|

|

Percepción calles oscuras

|

Media (escala 1-5)

|

3.12 (1.07)

|

|

Uso del vehículo

|

Sí (categorías 2-4)

|

29.7 %

|

|

No (categoría 1)

|

70.3 %

|

Respecto a la ocupación, casi la mitad de los participantes son empleados (45.5%),

mientras que un 13.9% se declara independiente y un 12% estudiante. El grupo clasificado

como “otros”, que incluye amas de casa, jubilados y desempleados, representa un 28.6%.

En cuanto a percepciones de inseguridad, destaca un nivel medio en transporte público

(3.5) y calles oscuras (3.1), mientras que la percepción de inseguridad en el hogar

es menor (2.1). Finalmente, sólo 29.7% reporta un uso habitual del vehículo, frente

a un 70.3% que no lo utiliza de forma regular.

3.4 Justificación del modelo econométrico

Dado que la variable dependiente de este estudio representa una escala ordinal de

disposición hacia la contratación de un seguro vehicular, se optó por utilizar un

modelo de regresión logística ordenada (ologit). Esta técnica permite estimar la probabilidad

de pertenencia a cada una de las categorías de la variable dependiente, considerando

que estas poseen un orden implícito, pero no una distancia numérica constante entre

ellas.

El modelo logit ordenado es especialmente adecuado cuando se busca explicar decisiones

o actitudes que se distribuyen en niveles jerárquicos de intensidad, como es el caso

de la disposición declarada: desde quienes están totalmente dispuestos a contratar

un seguro hasta quienes expresan su negativa. A diferencia de modelos lineales o logit

multinomial, el ologit aprovecha la estructura ordinal del dato sin asumir una escala

de intervalos equidistantes.

En este estudio se asume que existe una variable latente continua que refleja el nivel

de disposición a contratar un seguro, y que dicha variable se segmenta en categorías

observables mediante puntos de corte estimados por el modelo. Cada una de las variables

independientes se asocia a esta variable latente a través de un coeficiente que indica

la dirección e intensidad del efecto.

El uso de este modelo también permite la obtención de efectos marginales, los cuales

se utilizaron posteriormente para interpretar los cambios en la probabilidad de estar

en la categoría más alta de disposición, a partir de modificaciones en las variables

explicativas.

Para la estimación se utilizó el procedimiento estándar de máxima verosimilitud. La

elección de esta estrategia metodológica responde tanto a la naturaleza ordinal de

la variable dependiente como al objetivo analítico del estudio: identificar cuáles

factores, especialmente relacionados con la percepción de inseguridad, influyen en

la intención declarada de contratar un seguro vehicular.

Es importante señalar que, por razones de parsimonia y siguiendo prácticas comunes

en la literatura empírica, algunas variables ordinales (como percepciones de inseguridad

y nivel de ingreso) y la variable de escolaridad se incorporaron al modelo tratándolas

como continuas. Esta decisión facilita la interpretación y la parsimonia del modelo,

aunque supone asumir que las distancias entre categorías son aproximadamente equidistantes,

lo cual puede no cumplirse estrictamente. Tal tratamiento ha sido empleado en diversos

estudios donde las escalas ordinales (particularmente tipo Likert) se aproximan a

intervalares cuando se busca capturar tendencias generales (Johnson y Creech, 1983; Ferrer-i-Carbonell y Frijters, 2004; Long y Freese, 2014). Reconocemos esta limitación y, por ello, se discute explícitamente en la sección

de límites y futuras líneas de investigación.

3.5 Especificación del modelo

El modelo logit ordenado parte del supuesto de que existe una variable latente continua

y∗ no observable directamente, que representa el nivel de disposición de una persona

a contratar un seguro vehicular. Esta variable se relaciona linealmente con un conjunto

de variables explicativas X, a través del siguiente modelo:

Donde, x es el vector renglón de variables independientes sin constante (la constante

se absorbe en los puntos de corte),β es el vector de parámetros a estimar, ε es el

término de error, que se asume con distribución logística estándar.

El valor observado de la variable dependiente ordinal y se define en función de umbrales

o puntos de corte μ1, μ2, tales que:

En este caso particular, y toma tres posibles valores ordenados:

(1) totalmente dispuesto(a),

(2) dispuesto(a) pero sin plan concreto,

(3) no piensa contratar.

El propósito central del modelo es estimar la probabilidad de que un individuo se

ubique en cada una de estas categorías, condicionada a sus características sociodemográficas

y percepciones reportadas.

El modelo estima los coeficientes β junto con los puntos de corte μ1 y μ2 que determinan los límites entre categorías.

Las probabilidades condicionales de cada categoría, condicionadas en x, se expresan

como:

Donde Λ (z) = 1/(1+ e-z) es la función logística acumulada.

Adicionalmente, se calcularon efectos marginales promedio para cada una de las variables

explicativas, con el objetivo de interpretar el impacto sustantivo de los cambios

en las covariables sobre la probabilidad de encontrarse en la categoría más favorable

de disposición (es decir, estar totalmente dispuesto a contratar un seguro). Esta

técnica permite traducir los coeficientes estimados del modelo en variaciones concretas

de probabilidad, facilitando la interpretación de los resultados desde una perspectiva

práctica y aplicada.

Desde el punto de vista analítico, los efectos marginales en un modelo logit ordenado

se derivan de la función de probabilidad acumulada. Para una variable continua xj, el efecto marginal sobre la probabilidad de observar la categoría y=k se expresa

como:

Donde f (●) es la función de densidad logística estándar, con μ0≡ -∞ y μ3≡ +∞. Para covariables categóricas (dummies), los efectos marginales corresponden

a cambios discretos en las probabilidades al pasar de la categoría de referencia a

la categoría de interés.

Las variables de ingreso y escolaridad fueron tratadas como ordinales continuas bajo

el supuesto de intervalos equidistantes, siguiendo una práctica común en la literatura

aplicada (Agresti, 2010; Browne & Hoyt, 2000; Cameron & Trivedi, 2022). Esta decisión responde a criterios de parsimonia y potencia estadística, dado que

el uso de variables indicadoras hubiera incrementado considerablemente el número de

parámetros a estimar, reduciendo grados de libertad y complicando la interpretación.

Reconocemos que esta aproximación constituye una simplificación metodológica; futuros

estudios con muestras más amplias podrían explorar especificaciones alternativas con

variables indicadoras.

Asimismo, se verificó el supuesto de varianza constante mediante un modelo logit ordenado

heterocedástico (Williams, 2010). El contraste mostró un mejor ajuste de dicha especificación, lo que indica que

algunas covariables pueden estar asociadas a varianzas distintas en el término de

error. No obstante, los resultados centrales del análisis -los efectos de la percepción

de inseguridad y del ingreso- se mantuvieron estables en cuanto a dirección y significancia.

Por motivos de parsimonia y claridad interpretativa, se reportan aquí los resultados

del logit ordenado, reconociendo la heterocedasticidad como una limitación del estudio.

3.6 Depuración y modelo reducido

La construcción del modelo econométrico final implicó un proceso de depuración progresiva

que buscó maximizar la claridad interpretativa sin sacrificar la robustez del análisis.

En una primera etapa, se estimó un modelo completo que incluía todas las variables

consideradas conceptualmente relevantes: percepción de inseguridad en distintos espacios,

experiencia con el delito, características sociodemográficas y uso del vehículo. Esta

versión inicial permitió identificar aquellas variables que no aportaban significativamente

al modelo, ya sea por su falta de significancia estadística o por su escasa coherencia

con la lógica explicativa central.

Con base en los resultados del modelo completo y siguiendo el principio de parsimonia,

se procedió a estimar una versión reducida, conservando únicamente aquellas variables

que resultaron estadísticamente significativas y que mantuvieron sentido teórico en

la explicación del fenómeno. El modelo reducido final incluyó dimensiones de percepción

de inseguridad (transporte público, hogar y calles oscuras), ingreso, edad y género.

La inclusión de género responde a su relevancia en la literatura sobre demanda de

seguros, donde constituye un factor de control necesario para descartar diferencias

sistemáticas entre grupos.

Esta estrategia permitió fortalecer la consistencia interna del modelo, evitar sobreajuste

y mejorar la interpretación sustantiva de los resultados. Cabe destacar que, en ambos

modelos, se mantuvo la misma especificación funcional y se utilizó el mismo conjunto

de categorías para la variable dependiente, lo que garantiza comparabilidad entre

ambas estimaciones. El modelo reducido constituye así una representación más parsimoniosa,

pero metodológicamente sólida, de los factores que explican la disposición declarada

a contratar un seguro vehicular en contextos de inseguridad percibida. Esta estrategia

de depuración responde al principio de parsimonia, ampliamente recomendado en la literatura

econométrica como criterio deseable en la selección de modelos (Hosmer et al., 2013). Reducir la especificación a un conjunto de variables significativas y conceptualmente

sólidas permite mejorar la interpretación sin comprometer la validez del modelo estimado.

4. Resultados

El análisis de los resultados se presenta en cinco etapas, comenzando con la estimación

del modelo completo y su posterior depuración, seguida de la interpretación sustantiva

a partir de los efectos marginales y su representación gráfica. Esta estructura busca

no sólo mostrar la validez estadística de los hallazgos, sino también resaltar su

relevancia práctica en el contexto de decisiones de aseguramiento vehicular en entornos

de inseguridad percibida.

4.1 Modelo completo: presentación e interpretación

La primera estimación se realizó mediante un modelo logit ordenado que incluyó todas

las variables consideradas conceptualmente relevantes. El modelo mostró significancia

global LR χ2 =61.10;p<0.001 , con un log likelihood de −415.45 y un Pseudo R2 de 0.0685, lo que confirma su validez estadística general, aunque con un poder explicativo

moderado.

Entre las variables con coeficientes significativos destacan la percepción de inseguridad

en el transporte público (coeficiente negativo, p<0.01), la percepción de inseguridad

en el hogar (coeficiente positivo, p<0.05), la inseguridad al transitar por calles

oscuras (coeficiente negativo, p<0.05), el nivel educativo (coeficiente negativo,

p<0.05) y el ingreso mensual (coeficiente negativo, p<0.01). Estos resultados sugieren

que la disposición a contratar un seguro vehicular aumenta cuando la persona percibe

mayor riesgo en su entorno inmediato -en particular en el transporte público y en

el hogar-, mientras que los individuos con mayor escolaridad o con mayores ingresos

muestran menor disposición, lo cual puede asociarse a un manejo distinto del riesgo

financiero.

Dos variables adicionales presentaron efectos cercanos a los niveles convencionales

de significancia: la edad (coeficiente negativo, p≈0.10) y la ocupación (coeficiente

positivo, p≈0.09). Estos resultados se interpretan con cautela, pero apuntan a que

las personas más jóvenes y quienes se desempeñan en ciertas ocupaciones pueden presentar

una disposición diferenciada hacia el seguro vehicular.

En contraste, variables como género, percepción de inseguridad en espacios públicos,

experiencia delictiva directa o cercana y otros entornos de conducción (zonas delictivas,

vías aisladas o áreas de robo de vehículos) no mostraron efectos estadísticamente

significativos. La inclusión inicial de estas variables permitió sin embargo constatar

su baja contribución explicativa y facilitó la depuración posterior del modelo.

Cabe destacar que el modelo completo, aun con limitaciones de significancia individual

en varias variables, cumplió una función metodológica importante: sirvió como punto

de partida para identificar patrones generales, evaluar la consistencia de los signos

esperados y contrastar el comportamiento de las covariables antes de decidir su exclusión.

Esta etapa inicial permitió también verificar la estabilidad de los coeficientes más

robustos y preparar el camino para una especificación más clara y centrada en los

efectos sustantivos más relevantes.

Finalmente, se verificaron dos supuestos fundamentales del modelo. La prueba de razones

de verosimilitud para evaluar la independencia proporcional arrojó un valor de chi-cuadrada

de 29.08 (p=0.0647), lo que no permite rechazar dicho supuesto al nivel del 5% de

significancia. Asimismo, los factores de inflación de varianza (VIF) estimados sobre

una regresión auxiliar mostraron valores inferiores a 2.1 en todos los casos, con

un VIF promedio de 1.42, descartando problemas de multicolinealidad. Estos resultados

confirman la pertinencia del logit ordenado para captar las relaciones principales

entre percepción de inseguridad y disposición a contratar un seguro vehicular, pero

deben interpretarse considerando la limitación asociada a la heterocedasticidad identificada

en secciones previas.

4.2 Modelo reducido: depuración y validación final

Tras estimar el modelo completo, se procedió a una depuración sistemática orientada

a maximizar la parsimonia sin comprometer la validez estadística ni la interpretación

sustantiva. El criterio rector fue eliminar aquellas variables que, además de carecer

de significancia estadística individual, no aportaban mejoras sustanciales al ajuste

global ni modificaban la dirección de los efectos centrales observados. Este proceso

no fue meramente mecánico, sino guiado por el principio de coherencia conceptual y

robustez empírica.

El modelo reducido final, estimado con 540 observaciones, muestra significancia global

(LRχ2=53.09; p<0.001), un log likelihood de −466.65 y un Pseudo R2 de 0.0538. En esta versión se conservaron las variables que presentaron efectos consistentes

en la especificación completa, junto con aquellas de importancia sustantiva en la

literatura sobre demanda de seguros. Los resultados de los coeficientes obtenidos

del modelo reducido se muestran en la Tabla 5.

Tabla 5

Resultados de estimación del modelo logit ordenado reducido

|

Variable

|

Coeficiente

|

Error estándar

|

p-valor

|

|

Inseguridad en transporte público (inseg_trans)

|

-0.2618

|

0.0966

|

0.007

|

|

Inseguridad en el hogar (inseg_hogar)

|

+0.2436

|

0.0767

|

0.001

|

|

Inseguridad calles oscuras (inseg_calles_osc)

|

-0.1037

|

0.0864

|

0.230

|

|

Escolaridad (escolaridad)

|

-0.1440

|

0.0638

|

0.024

|

|

Ingreso (ingreso)

|

-0.2294

|

0.0694

|

0.001

|

|

Edad (edad)

|

-0.0158

|

0.0077

|

0.039

|

|

Género

|

+0.2216

|

0.1680

|

0.187

|

|

Ocupación (ocup)

|

+0.0797

|

0.0449

|

0.076

|

|

Cortes del modelo:

|

|

cut1 = -1.7779 (SE = 0.5995)>

|

|

cut2 = +0.0405 (SE = 0.5974)

|

Los resultados indican que la inseguridad percibida en el transporte público ejerce

un efecto negativo sobre la disposición a contratar un seguro (p<0.01), mientras que

la inseguridad en el hogar mantiene un efecto positivo (p<0.01). La escolaridad muestra

un efecto negativo y significativo (p<0.05), lo que sugiere que mayores niveles educativos

se asocian con una menor disposición a contratar seguros, posiblemente por la búsqueda

de alternativas financieras o estrategias distintas de gestión del riesgo. La edad

presenta un efecto negativo (p<0.05), indicando que las personas más jóvenes tienden

a mostrar mayor disposición relativa. El ingreso conserva un efecto negativo y altamente

significativo (p<0.01), lo cual refuerza la evidencia de que los individuos con mayores

recursos económicos pueden valorar de forma diferente la contratación de un seguro

vehicular.

En contraste, la variable ocupación presenta un coeficiente positivo y cercano al

umbral de significancia (p≈0.07), por lo que se interpreta como un posible efecto

marginal que requiere mayor exploración en futuras investigaciones. La inseguridad

en calles oscuras no alcanza significancia estadística en esta especificación (p≈0.23),

aunque se conserva por consistencia teórica y comparabilidad con el modelo completo.

Finalmente, la variable género se mantiene como covariable de control, en línea con

la literatura que destaca su relevancia en la demanda de seguros; sin embargo, ninguno

de sus coeficientes resultó estadísticamente significativo en esta muestra.

En suma, el modelo reducido preserva los hallazgos centrales del análisis y mejora

la claridad interpretativa al concentrarse en un conjunto de factores robustos, al

tiempo que incorpora variables de control pertinentes. Esta especificación parsimoniosa

constituye una base sólida para interpretar los determinantes de la disposición a

contratar seguros vehiculares en contextos de inseguridad percibida.

4.3 Efectos marginales: interpretación sustantiva de los resultados

Para complementar la estimación del modelo reducido y facilitar una interpretación

más sustantiva, se calcularon los efectos marginales promedio (average marginal effects,

AMEs) para las tres categorías de la variable dependiente. En la Tabla 6 se reportan los AMEs de las variables que resultaron estadísticamente significativas

en el modelo reducido, además de la ocupación que se mantuvo como efecto borderline.

Los AMEs de covariables sin significancia estadística no se presentan, dado que su

interpretación carecería de sustento empírico.

Tabla 6

Efectos marginales promedio (AMEs) del modelo reducido

|

Variable

|

AME y=1 (Tot. dispuesto)

|

AME y=2 (Disp. sin plan)

|

AME y=3 (No contratar)

|

|

Inseg. transporte

|

+0.059***

|

−0.034***

|

−0.025***

|

|

Inseg. hogar

|

−0.054***

|

+0.031***

|

+0.023***

|

|

Escolaridad

|

+0.032**

|

−0.018**

|

−0.013**

|

|

Ocupación

|

−0.018*

|

+0.010*

|

+0.008*

|

|

Edad

|

+0.003**

|

−0.002**

|

−0.002**

|

|

Ingreso

|

+0.050***

|

−0.029***

|

−0.022***

|

|

Nota: Significancia estadística: *** p<0.01, ** p<0.05, * p<0.10. AMEs estimados con

540 observaciones.

|

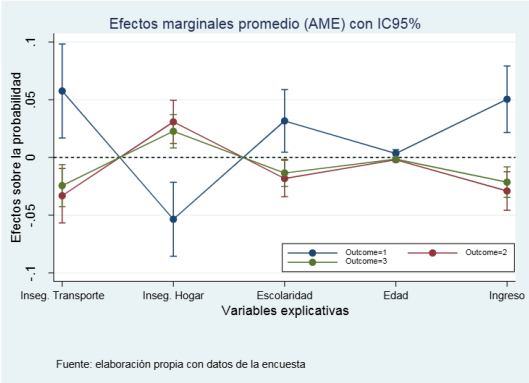

Por otro lado, la Figura 1 complementa la Tabla 6 al presentar de manera gráfica los AMEs junto con sus intervalos de confianza al

95%. Esta visualización facilita la interpretación intuitiva de la magnitud y dirección

de los efectos, confirmando que tanto las percepciones de inseguridad como los factores

sociodemográficos son determinantes clave en la disposición a contratar un seguro

vehicular.

Figura 1

Efectos marginales promedio (AME) de las variables explicativas sobre la disposición

a contratar un seguro vehicular, con intervalos de confianza al 95%.

Fuente: elaboración propia con base en la encuesta aplicada.

Los resultados permiten detallar de manera clara el papel de cada variable significativa.

En primer lugar, la percepción de inseguridad en el transporte público muestra un

efecto positivo sustantivo: un incremento en esta percepción eleva en promedio 5.9

puntos porcentuales la probabilidad de estar totalmente dispuesto a contratar un seguro,

mientras reduce las probabilidades de indecisión y de rechazo. Esto indica que quienes

sienten mayor vulnerabilidad en el transporte tienden a valorar más los mecanismos

de protección patrimonial.

Por el contrario, la inseguridad en el hogar actúa en dirección opuesta. Un aumento

en esta percepción disminuye en 5.4 puntos porcentuales la probabilidad de máxima

disposición y eleva tanto la indecisión como el rechazo. Este hallazgo sugiere que

cuando la inseguridad se asocia a un espacio íntimo y cotidiano, puede generar desconfianza

o priorización de otras estrategias de protección distintas al seguro vehicular.

El nivel educativo se relaciona positivamente con la disposición plena: cada incremento

en la categoría educativa eleva la probabilidad de máxima disposición en 3.2 puntos

porcentuales, reduciendo las probabilidades de indecisión y rechazo. Esto puede interpretarse

como un reflejo de la mayor comprensión del valor preventivo del seguro y de una mejor

capacidad de planificación entre quienes alcanzan niveles más altos de escolaridad.

De forma similar, el ingreso mensual personal constituye uno de los determinantes

más robustos. Cada categoría adicional de ingreso aumenta en 5.0 puntos porcentuales

la probabilidad de disposición plena, disminuyendo la indecisión y el rechazo. El

hallazgo confirma que la capacidad económica es un factor decisivo en la adopción

de seguros, ya que facilita la percepción del seguro como una inversión viable y no

como un gasto prescindible.

La edad también muestra un efecto positivo, aunque más moderado: cada año adicional

incrementa en 0.3 puntos porcentuales la probabilidad de máxima disposición y reduce

las demás categorías. Esta tendencia sugiere que las etapas más avanzadas de la vida

se asocian con mayor aversión al riesgo o mayor conciencia de la necesidad de protección.

Finalmente, la ocupación aparece como un efecto borderline: si bien sus AMEs no alcanzan

plena significancia en todos los casos, la dirección de los resultados indica que

ciertas ocupaciones pueden aumentar la probabilidad de rechazo o indecisión, mientras

que otras favorecen la disposición plena. Aunque este hallazgo debe interpretarse

con cautela, sugiere la importancia de considerar la heterogeneidad ocupacional en

futuros análisis.

5. Discusión

Los resultados obtenidos en este estudio permiten observar con claridad cómo ciertas

percepciones de inseguridad influyen de manera significativa en la disposición a contratar

un seguro vehicular. Si bien los factores económicos y demográficos influyen en la

decisión de asegurarse, los resultados también apuntan a un papel relevante -aunque

más acotado- de ciertas percepciones subjetivas del entorno, lo que sugiere una dimensión

preventiva que no puede ignorarse del todo. Esta sección examina los principales hallazgos

desde una perspectiva interpretativa, considerando tanto sus implicaciones teóricas

como prácticas.

5.1 Relevancia de los hallazgos en torno a la percepción de inseguridad

Uno de los hallazgos más consistentes del modelo reducido es que la percepción de

inseguridad en el transporte público está significativamente asociada con una mayor

disposición a contratar un seguro vehicular. Este resultado es compatible con un marco

conductual donde el riesgo percibido genera respuestas preventivas por parte del individuo.

En contextos urbanos donde los desplazamientos cotidianos implican cierto grado de

exposición al delito o al peligro, la contratación de seguros puede ser percibida

como un mecanismo de protección racional. Este hallazgo es congruente con estudios

sobre percepción de riesgo que destacan cómo las emociones y juicios subjetivos afectan

las decisiones en contextos de incertidumbre (Slovic, 1987).

En contraste, la percepción de inseguridad en el hogar se asocia con una menor probabilidad

de ubicarse en la categoría de máxima disposición y con un aumento de la indecisión

o el rechazo. Este patrón sugiere que, cuando la inseguridad se experimenta en el

espacio doméstico, los individuos pueden priorizar otras medidas de protección o posponer

decisiones de aseguramiento vehicular.

Aunque la variable vinculada a calles con poca iluminación no fue significativa al

95%, su signo es coherente con la hipótesis de que mayor exposición percibida al riesgo

vial tendería a modificar la disposición; no obstante, la evidencia estadística no

permite afirmaciones concluyentes en este caso. En conjunto, estos hallazgos sugieren

que las percepciones de inseguridad tienen efectos tangibles sobre la intención de

compra, no sólo como manifestaciones de miedo, sino como catalizadores de decisiones

económicas orientadas a la mitigación del riesgo.

Desde una perspectiva aplicada, los resultados abren una oportunidad concreta para

el diseño de estrategias comerciales más efectivas. La evidencia sugiere que segmentos

de la población con percepciones elevadas de inseguridad -especialmente en el transporte

público y, en sentido opuesto, considerando los efectos observados en el entorno del

hogar- presentan una modificación sistemática en su disposición a contratar seguros.

Esta información podría aprovecharse por parte de aseguradoras y agentes de ventas

para ajustar sus mensajes de promoción, enfatizando el seguro como una herramienta

de protección frente a un entorno percibido como riesgoso. Además, la inclusión de

preguntas relacionadas con inseguridad percibida en los procesos de prospección comercial

podría servir como indicador indirecto de interés potencial en los productos de seguros.

La utilización de AMEs ofrece, en este sentido, una métrica directamente interpretable

para perfilar y priorizar segmentos.

Aunque este estudio no se basa en un modelo teórico formal sobre comportamiento del

consumidor ante el riesgo, los hallazgos invitan a considerar con mayor atención la

dimensión perceptiva del entorno en el análisis de decisiones financieras personales.

En particular, la inclusión de variables de percepción de inseguridad podría enriquecer

futuros marcos teóricos que integren componentes conductuales, como los modelos de

economía del comportamiento o teorías de acción racional con información incompleta.

En esta línea, autores como Thaler y Sunstein (2008) han argumentado que los sesgos de percepción y los entornos de decisión (“nudges”)

pueden tener un impacto sustancial en las decisiones financieras cotidianas. No se

propone una generalización apresurada, pero sí una apertura a líneas de investigación

que combinen estructuras clásicas de análisis económico con elementos contextuales

percibidos por el individuo.

5.2 Importancia de factores sociodemográficos

Más allá de las percepciones de inseguridad, el análisis de los factores sociodemográficos

revela relaciones sistemáticas entre ciertas características personales y la disposición

a contratar un seguro vehicular. Tal como se observó en los modelos estimados, las

variables relacionadas con ingreso, escolaridad y edad resultaron significativas en

la explicación de dicha disposición.

En primer lugar, el nivel de ingreso mensual muestra un efecto marginal negativo y

estadísticamente significativo sobre la probabilidad de no estar dispuesto a contratar

un seguro, lo que implica que a medida que aumenta el nivel de ingresos, se incrementa

la probabilidad de estar totalmente dispuesto a contratarlo. Esto es consistente con

el carácter de bien normal del seguro: a mayor capacidad de pago, mayor propensión

a contratar productos de protección patrimonial. Desde una perspectiva práctica, estos

resultados sugieren que las estrategias de marketing deben considerar con precisión

los segmentos por nivel de ingreso, no sólo para ajustar precios, sino para adaptar

los argumentos de valor y las formas de comunicación.

El nivel educativo también se muestra como un determinante relevante. Los efectos

marginales indican que mayores niveles de escolaridad se asocian con una mayor disposición

a contratar seguros, lo que podría estar vinculado a una mayor comprensión de los

beneficios asociados o a una actitud más prevenida frente a riesgos financieros. Este

hallazgo coincide con literatura previa que relaciona la educación con una mayor planificación

financiera y predisposición a cubrirse ante imprevistos (Lusardi & Mitchell, 2014).

Finalmente, la edad presenta igualmente un efecto significativo: a mayor edad, mayor

probabilidad de estar totalmente dispuesto a contratar un seguro vehicular, posiblemente

porque han acumulado mayor patrimonio o experiencia frente a riesgos. Este resultado

permite a las compañías aseguradoras pensar en estrategias de comunicación diferenciadas

según la etapa del ciclo de vida, incorporando elementos de confianza, experiencia

o estabilidad en sus mensajes.

En conjunto, estos factores reafirman que las decisiones en torno al seguro vehicular

están influenciadas tanto por condiciones objetivas (ingreso, edad, educación), como

por percepciones subjetivas (inseguridad), y que su análisis conjunto permite comprender

mejor los perfiles de quienes están más propensos a contratar este tipo de productos.

5.3 Comprendiendo las motivaciones para contratar un seguro vehicular

Uno de los aportes más reveladores de este estudio ha sido iluminar cómo la decisión

de contratar un seguro no puede explicarse únicamente desde factores económicos o

sociodemográficos. Al introducir variables de percepción de inseguridad, se pone en

evidencia que el comportamiento de aseguramiento vehicular también responde a mecanismos

de protección más amplios, donde las personas intentan construir barreras frente a

amenazas percibidas en su entorno.

Los resultados del modelo reducido muestran que, incluso al controlar por ingreso,

edad y escolaridad, las percepciones de inseguridad en el transporte público y en

el hogar mantienen un efecto significativo sobre la disposición a contratar un seguro,

acompañadas de la influencia de la escolaridad y la edad. Los efectos marginales calculados

confirman que estos factores generan variaciones sustantivas en la probabilidad de

estar totalmente dispuesto a contratar un seguro, lo que sugiere que, más allá de

los recursos disponibles, hay una dimensión psicológica que impulsa a ciertos individuos

a buscar protección financiera frente al riesgo cotidiano. El seguro, en este sentido,

se configura no sólo como un producto financiero, sino como un instrumento de contención

ante un entorno incierto.

Este hallazgo aporta una perspectiva distinta al entendimiento de la demanda de seguros

en contextos urbanos de alta percepción de inseguridad. A diferencia de enfoques que

asumen decisiones racionales puramente basadas en costo-beneficio, los resultados

evidencian que tanto las emociones como la experiencia subjetiva del entorno tienen

un papel activo en la decisión. En este punto, el trabajo de Loewenstein et al. (2001) resulta relevante al destacar cómo las respuestas afectivas influyen en la toma de

decisiones en escenarios de riesgo, ampliando el marco explicativo más allá de la

racionalidad instrumental. Más recientemente, Liu y Zhu (2022) subrayan cómo las percepciones de riesgo moldean la aceptación de contratos de seguros,

destacando la necesidad de enfoques sensibles a las emociones y vulnerabilidades percibidas

en contextos urbanos.

Desde esta óptica, comprender las motivaciones para contratar un seguro implica reconocer

el carácter multifacético de la decisión: es una respuesta económica, sí, pero también

emocional, contextual y anticipatoria. Este enfoque abre la puerta a un diseño más

empático de productos financieros, donde las aseguradoras no sólo comuniquen coberturas

y precios, sino que logren conectar con los miedos y aspiraciones de protección de

sus potenciales clientes.

5.4 Implicaciones para las aseguradoras y el diseño de estrategias comerciales

Los hallazgos de este estudio ofrecen pistas concretas para repensar las estrategias

comerciales de las aseguradoras en México. El hecho de que variables como la percepción

de inseguridad en el transporte público y en el hogar, así como factores sociodemográficos

como el ingreso, la escolaridad y la edad influyan significativamente en la disposición

a contratar un seguro vehicular sugiere que las compañías no pueden seguir apelando

a un cliente promedio genérico. En cambio, deben asumir un enfoque segmentado, sensible

a los factores psicosociales y al contexto urbano en el que se construye la decisión

de compra.

Primero, las estrategias de comunicación deberían adaptarse a segmentos específicos

que experimentan altos niveles de percepción de inseguridad. Los resultados sugieren

que hay una oportunidad de conectar con estos consumidores desde la promesa de protección

ante riesgos difusos, más allá de los beneficios financieros convencionales. La narrativa

comercial podría transitar desde “proteja su auto” hacia “protéjase usted y su entorno

ante lo inesperado”.

En segundo lugar, los hallazgos abren la posibilidad de revisar la estructura misma

de los productos. Las aseguradoras podrían explorar seguros con características más

flexibles, adaptadas a perfiles sociodemográficos específicos (por ejemplo, jóvenes

con bajo ingreso o adultos mayores con alta percepción de riesgo en el hogar), sin

que eso implique una disminución en la rentabilidad. Este enfoque podría contribuir

a disminuir la brecha de aseguramiento vehicular en el país.

Adicionalmente, existe espacio para innovaciones en el acompañamiento post-venta y

la construcción de confianza. En contextos de inseguridad, el servicio al cliente

adquiere una nueva dimensión: no sólo como soporte, sino como dispositivo de contención

emocional. Programas de seguimiento, canales de atención empáticos y una mayor transparencia

en la comunicación podrían reforzar la fidelización en sectores particularmente vulnerables.

Por último, los agentes de seguros y gerentes de ventas podrían beneficiarse de formación

específica en aspectos conductuales y emocionales del cliente, más allá del perfilamiento

tradicional. Este giro podría fortalecer las capacidades de intermediación y aumentar

la efectividad en la conversión de intención en contratación efectiva.

En conjunto, los resultados de este estudio sugieren que el mercado de seguros vehiculares

en México requiere un replanteamiento que incorpore, desde el diseño de producto hasta

la ejecución comercial, una visión más humana, sensible al contexto urbano y a las

emociones que moldean las decisiones de protección individual.

5.5 Límites del estudio y futuras líneas de investigación

Aunque este estudio ofrece aportes sustantivos al entendimiento de los factores que

explican la disposición a contratar un seguro vehicular en contextos urbanos marcados

por la inseguridad, es importante reconocer sus límites.

En primer lugar, el análisis se basa en datos de corte transversal, lo que impide

establecer relaciones causales definitivas (Rothman, 2012). Si bien los resultados permiten identificar asociaciones estadísticamente significativas,

no es posible determinar con certeza la direccionalidad de los efectos. Futuros estudios

podrían considerar diseños longitudinales que permitan observar cambios en el tiempo

y evaluar dinámicas de contratación ante variaciones en el contexto de inseguridad.

En segundo lugar, si bien se ha incorporado un conjunto amplio de variables perceptuales,

sociodemográficas y de comportamiento, persisten dimensiones no capturadas por el

modelo, como el historial previo de aseguramiento, la experiencia directa con siniestros

o la confianza institucional en las aseguradoras (You y Kousky, 2023). Incluir estas variables podría enriquecer el modelo explicativo y ofrecer una imagen

más integral del proceso de decisión.

En tercer lugar, debe señalarse que algunas variables ordinales -en particular ingreso

y escolaridad- fueron tratadas como continuas bajo el supuesto de intervalos equidistantes.

Esta aproximación, aunque común en la literatura aplicada (Agresti, 2010; Cameron y Trivedi, 2022), constituye una simplificación metodológica que puede no captar heterogeneidades

entre categorías específicas. Futuras investigaciones con muestras más amplias podrían

explorar especificaciones alternativas mediante variables indicadoras (dummies).

Asimismo, las pruebas diagnósticas sugirieron la presencia de heterocedasticidad en

el modelo, lo que implica que la varianza del término de error no es constante entre

observaciones. Aunque esta característica no invalida los hallazgos principales, sí

representa un área de mejora metodológica. En adelante, podrían aplicarse modelos

logit ordenados heterocedásticos, logit ordenados generalizados u otras extensiones

flexibles que permitan evaluar de manera más precisa la robustez de los efectos estimados.

También debe considerarse que los datos fueron recolectados en diversas ciudades del

país, aunque con una distribución geográfica dispersa, lo que limita la generalización

de los hallazgos a otras regiones del país. A ello se suma que la muestra fue de carácter

no probabilístico, lo cual refuerza la necesidad de cautela en la extrapolación de

los resultados. Sería deseable replicar este estudio en contextos urbanos con diferentes

niveles de inseguridad, así como en zonas rurales, para explorar posibles heterogeneidades

territoriales.

Finalmente, si bien el modelo logit ordenado ha demostrado ser una herramienta adecuada,

futuras investigaciones podrían explorar modelos alternativos que capturen posibles

no linealidades o efectos de interacción entre variables. La aplicación de modelos

mixtos, multinivel o incluso enfoques cualitativos podría complementar los hallazgos

aquí reportados.

Adicionalmente, resulta pertinente señalar que este estudio se basó en un cuestionario

diseñado ex profeso con fines exploratorios. En futuras investigaciones, una línea

relevante será la articulación con encuestas nacionales como ENVIPE, ENIF, ENDUTIH

o ENSU del INEGI, lo cual permitiría ampliar la representatividad, fortalecer la robustez

estadística de los hallazgos y facilitar la comparación con tendencias nacionales

sobre percepción de inseguridad y cultura de aseguramiento.

Estas líneas no sólo permitirían robustecer el aparato explicativo, sino también acercar

el conocimiento académico a las necesidades prácticas de los actores que intervienen

en el mercado de seguros vehiculares en contextos de riesgo.

6. Conclusiones

Este estudio aporta evidencia empírica sobre cómo la percepción de inseguridad influye

en la disposición a contratar un seguro vehicular en el contexto urbano mexicano.

A partir de un análisis cuantitativo riguroso, se demuestra que factores como la percepción

de inseguridad en el transporte público y en el hogar, así como ciertas variables

sociodemográficas como el ingreso, la escolaridad y la edad, se asocian significativamente

con una mayor disposición declarada a contratar un seguro.

El hallazgo más consistente se relaciona con la inseguridad percibida en el transporte

público, la cual opera como un catalizador de la intención de aseguramiento, incluso

entre quienes no utilizan este medio de transporte de forma regular. Esta dimensión

subjetiva del riesgo aporta una lectura distinta del mercado de seguros: no basta

con considerar características económicas o patrimoniales, sino que también es necesario

incorporar variables relacionadas con el entorno y las emociones vinculadas a la seguridad

personal.

La evidencia también permite matizar ciertas suposiciones clásicas. Por ejemplo, aunque

se confirma que mayores ingresos y niveles educativos incrementan la disposición a

contratar, estos efectos no operan de forma lineal ni excluyente. La percepción de

riesgo compensa en parte las barreras económicas, lo que sugiere que el temor a la

vulnerabilidad puede generar demanda incluso en segmentos de menor capacidad adquisitiva.

En términos metodológicos, los hallazgos se interpretan en el marco de un modelo logit

ordenado que, aunque parsimonioso, reconoce limitaciones asociadas a la naturaleza

transversal de los datos y a la simplificación de algunas variables ordinales. Esta

cautela no resta validez a los resultados, sino que subraya la necesidad de considerarlos

como un aporte robusto pero perfectible.

Desde una perspectiva de política pública y de mercado, estos hallazgos abren la puerta

a una segmentación más fina de los potenciales asegurados. La promoción del seguro

vehicular podría beneficiarse de mensajes que no sólo resalten la cobertura financiera,

sino que también conecten con las preocupaciones emocionales de seguridad y protección

en el entorno urbano.

En suma, el seguro vehicular no puede entenderse sólo como una decisión racional basada

en el patrimonio a proteger. Es, también, una herramienta de manejo emocional del

riesgo. Reconocer esta doble función no sólo enriquece la literatura académica, sino

que ofrece a las aseguradoras y a los responsables de política pública insumos prácticos

para avanzar hacia estrategias de diseño y promoción más efectivas, con beneficios

tanto para la inclusión financiera como para la estabilidad de los hogares mexicanos

frente a contextos de incertidumbre.