Introducción

La industria del vestido, bajo el modelo maquila, se instaló en Puebla en la década

de 1970, cuando surgieron los primeros vínculos con grandes comercializadoras de ropa

estadounidenses, bajo el marco regulatorio del Acuerdo Multifibras (AMF) de 1974.

En la década de los noventa alcanzó su grado de madurez con la firma del Tratado de

Libre Comercio de América del Norte (TLCAN) en 1994. Sin embargo, en los últimos treinta

años ha enfrentado una serie de transformaciones marcadas, principalmente, por la

pérdida de competitividad frente a productores del Asia nororiental, la culminación

de acuerdos arancelarios y dinámicas productivas locales, mismas que dieron origen

a una nueva configuración productiva, segmentada en tres fases, caracterizada por

una producción flexible de productos heterogéneos en menor volumen, mayoritariamente,

en la subcontratación de pequeñas y medianas empresas (quienes asumen un papel importante

dentro de la industria), a cargo de empresarios locales.

En este contexto se sitúa el presente documento, con el objetivo de analizar cómo

la configuración productiva que se identificó en la industria del vestido ha modificado

su composición y su reapropiación del espacio. El análisis de la configuración productiva

y la reapropiación espacial en Puebla es relevante porque muestra el tránsito del

modelo maquilador exportador hacia formas flexibles de micro y pequeña empresa, con

nuevos perfiles empresariales y una reorganización del espacio industrial. Se analizan

los diez municipios poblanos con mayor participación en la industria del vestido,

y que para su estudio fueron agrupados en tres regiones.

El artículo se divide en cinco secciones. En la primera se expone la discusión teórica

y metodológica que sustenta el análisis, se recuperan las categorías de configuración

productiva, espacio socialmente construido y cadenas globales de valor. Asimismo,

se justifica la elección de la estadística descriptiva como enfoque metodológico,

dada su pertinencia para nuestro análisis.

La segunda sección está dedicada a contextualizar a la industria del vestido en los

niveles global, nacional y estatal. Se aborda el comportamiento de las exportaciones

de la industria del vestido y su configuración actual en México y Puebla, destacando

los factores que explican su expansión y auge. En la tercera parte se describen las

tres fases de la actual configuración productiva de la industria del vestido en las

regiones de estudio. Se identifican los principales cambios económicos por región

y se comparan entre ellas. Además, se analiza si esta configuración condujo a que

la industria se reapropie de nuevos espacios.

En el cuarto apartado se describe la composición poblacional, y específicamente se

analiza el grado de marginación, con la finalidad de saber si la configuración industrial

afectó la composición de la población del estado. Finalmente se dedica un espacio

para las conclusiones.

Es importante aclarar que, aunque el concepto de configuración productiva abarca aspectos

como tecnología, organización del trabajo, relaciones laborales y cultura del trabajo,

este artículo se enfoca en las principales características económicas como valor agregado,

establecimientos económicos, y personal ocupado.

1. Consideraciones teóricas

La expresión configuración productiva nace como un concepto alternativo al de modelo productivo, debido a que este último

se precisa limitando sus énfasis sistémicos. El concepto de modelo productivo contiene

un idealismo sobre un sistema que no presentaría contradicciones en este sentido,

dado el pensamiento ideal. La crítica consiste en que no obtiene una auténtica realidad.

De la Garza (2005a; 2005b), resaltó la necesidad de pensar en un concepto que introdujera la idea de la contradicción

como algo propio del modelo para flexibilizar las relaciones de sus componentes y

abrir el concepto a otros contextos, por lo que aparece la idea de configuración productiva como una estructura flexible. El concepto de configuración productiva acepta la posibilidad

de ciertas contradicciones entre algunos de sus elementos en los diversos niveles

que se producen en un proceso dinámico.

En esta concepción de configuración productiva los sujetos participantes son sus propios

arquitectos. La transformación de configuraciones productivas no sólo está relacionada

con coyunturas que los sujetos involucrados no escogieron, sino también con sus acciones,

interacciones y formas de dar significado a situaciones o acciones propias y ajenas.

En este sentido, los límites de una configuración productiva no son absolutos, sino

que se establecen a partir de las relaciones formadas en el mercado, como instituciones,

sistema político y otros actores.

Otro aspecto a considerar sobre el concepto de configuración productiva es la necesidad

de abrir la posibilidad de que las configuraciones productivas aparecen y desaparecen,

y evitar el uso de prefijos (pre, neo, cuasi, pseudo). Lo que De la Garza buscó con

esta reflexión es evitar el carácter absoluto de los prefijos y dar oportunidad a

descubrir nuevas formas de configuraciones.

En este contexto, la industria del vestido presenta diversas configuraciones productivas

tanto globales como locales, debido a que las crisis que este sector ha experimentado

dan pauta a la aparición de nuevas configuraciones que, como se discutió en líneas

anteriores, van más allá de lo económico y racional. Indirectamente, sus implicaciones

generan alteraciones espaciales a través de las interacciones de los sujetos.

Es pertinente recuperar la conceptualización del espacio socialmente construido. De

acuerdo con Massey (2005), existen diversas formas de construir el espacio debido a que este es el resultado

de las relaciones sociales, actividades y objetos del espacio. El espacio, desde esta

perspectiva, no sólo es el campo donde se origina la transformación, sino que también

provee de recursos para el desarrollo capitalista.

Estas relaciones, actividades y objetos crean procesos que determinan la producción

de un espacio. A su vez, este contexto forma espacios productivos especializados y

los valoriza. En este contexto, en el espacio socialmente construido se organiza el

trabajo, circulan las materias primas y se configura un sistema productivo.

Al respecto, Lefebvre (1974) apunta que el espacio es definido a través de la práctica social y es apropiado por

y para los sujetos. Afirma que “es [en] el espacio y por el espacio donde se produce

la reproducción de las relaciones de producción capitalista. El espacio deviene cada

vez más un espacio instrumental” (p. 223)1. Esta visión considera la manera en que se construye y configura cada sociedad a

través del tiempo, así como la forma en que las relaciones sociales de producción

son transformadas por el mismo capitalismo.

Desde esta óptica, el espacio es considerado un lugar de acción; “que constituye un

medio de producción, un medio de control y, en consecuencia, de dominación y de poder”

(Lefebvre, 2013, p. 86 ). Ante lo expuesto hasta aquí, el espacio no se debe confundir con un lugar físico;

es decir, no se reduce a una forma ya establecida, sino que es construido con diversas

particularidades; es un área viva y en movimiento. A continuación, se enlistan sus

características:

-

Es relacional. Se construye a partir de relaciones sociales colectivas e individuales.

-

El espacio es un producto social. Las relaciones sociales crean procesos que determinan

la producción de un espacio.

-

Ejerce un impacto. Influye en la manera en que la sociedad se desarrolla.

-

Está cargado de poder social. El poder que surge de las relaciones sociales.

-

Es la dimensión de la multiplicidad. Contempla una multitud de cosas y trayectorias.

Abre la posibilidad de múltiples formas de evolución hacia un futuro.

Lo expuesto anteriormente evidencia la necesidad de analizar cómo los procesos de

configuración productiva modifican la composición económica del espacio y conocer

hasta qué punto transforma su composición social. Lo anterior, toda vez que el espacio

sirve como instrumento de análisis. Cabe mencionar que los conceptos de configuración

productiva y espacio socialmente construido están enmarcados en las cadenas globales

de valor.

Uno de los estudiosos de la industria del vestido es Gary Gereffi, quien la analiza

desde la perspectiva de las cadenas globales2, la estructura y dinámica de la industria del vestido a nivel global. Según Gereffi

(2000; 2001; 2015), la importancia de este marco analítico radica en que el comercio mundial cada vez

más se estructura en torno a las cadenas globales de valor (CGV), por lo cual su enfoque

incorpora la dimensión internacional, ilustra el poder que ejercen las principales

empresas y cómo este poder va cambiando a través del tiempo; además considera que

el aprendizaje organizativo consolida la posición de las empresas en la cadena.

Las CGV que Gereffi analiza se caracterizan por la fragmentación de los procesos productivos

y su reubicación espacial a escala global. Específicamente en la industria del vestido

se encuentran configuraciones productivas, determinadas por diversas relaciones (vínculos)

entre empresas (desde las que suministran materiales hasta grandes ensambladoras).

Estas empresas crean alianzas y se agrupan en espacios particulares transformando

estos espacios; preferentemente se trata de espacios en desarrollo.

Este enfoque recupera la idea de que el control de la industria del vestido recae

en las empresas que desarrollan y venden productos de marca (capital comercial). Estas

empresas deciden “cómo, cuándo y dónde se llevará a cabo la manufactura y cuántas

ganancias se acumularán en cada etapa de la cadena” (Gereffi, 2001, p. 16). Por ende, el capital invertido en ellas proviene del país de origen de estas empresas.

Asimismo, explica que las empresas manufactureras son empresas locales que están ubicadas

en países en desarrollo.

Con lo anterior, el autor planteó la hipótesis de que “el desarrollo necesita un vínculo

selectivo con los diferentes tipos de empresas líderes (lead firms) de las industrias globales, que tienen prospectos variados de movilidad en la economía

del mundo” (Gereffi, 2001, p. 13). Esta idea fue la principal crítica a las aportaciones de Gereffi, los investigadores

del sistema-mundo afirman que las CGV no consideran aspectos como el intercambio desigual,

explotación y dominación, conceptos propios de la división internacional del trabajo

(Bair, 2005).

Este artículo también visibiliza las configuraciones productivas de la industria del

vestido mexicana desde la escala global, su comportamiento en la cadena global de

valor y su reapropiación del espacio.

2. Contexto global

La industria del vestido desde la década de los cincuenta se ha caracterizado por

relocalizarse a nivel internacional. Minian et al. (2017) observaron “países con los costos de producción más competitivos, cercanos a mercados

importantes, que tengan una cadena productiva bien organizada, o que cuenten con acuerdos

comerciales que brindan acceso preferente a los grandes mercados” (p.142). Esta situación

ha provocado la especialización y posicionamiento de regiones y/o países en las cadenas

globales de producción y con ello las exportaciones mundiales crecieron en más de

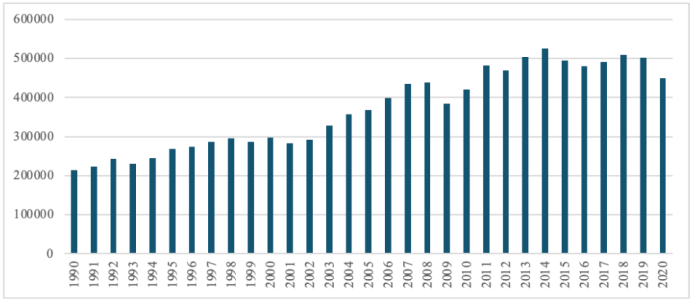

100% entre 1990 y 2008, y los siguientes diez años lo hicieron en 17% (Figura 1).

Figura 1

Mundo: exportaciones de la industria del vestido 1990-2020 (millones de dólares)

Fuente: elaboración propia con datos obtenidos de la Organización Mundial del Comercio

1990-2020. Datos deflactados usando el CPI-U del BLS (base 1982-84=100, con año base

2020).

De acuerdo con la Organización Mundial del Comercio (OMC) (2000), entre 1990 y 1999

América Latina fue la región más dinámica en cuanto a las exportaciones de prendas

de vestir, esta región aumentó sus envíos en 20% anualmente, triplicando así su participación

en las exportaciones mundiales. Como señala Gereffi (2015), desde la segunda mitad de la década de los noventa México se consolidó como uno

de los principales exportadores hacia el mercado estadounidense, uno de los factores

que permitió esta apropiación espacial fue el bajo costo de mano de obra y acuerdos

arancelarios beneficiosos, principalmente para Estados Unidos. No obstante, en el

año 2000, la desaceleración que sufrió América del Norte implicó una disminución de

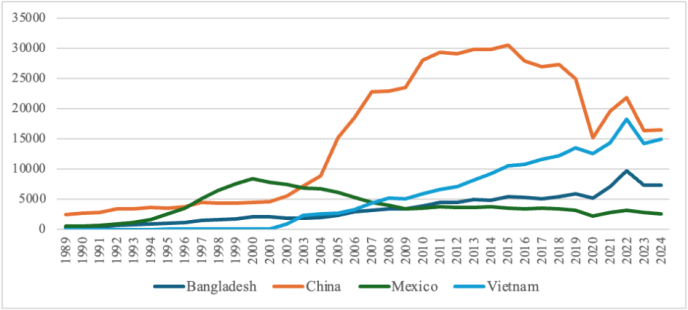

las exportaciones del sector (Figura 2).

Figura 2

Principales países exportadores de la industria del vestido 1989-2024 (millones de

dólares)

Fuente: elaboración propia con datos obtenidos de The Office of Textiles and Apparel

(OTEXA) 1989-2024. Datos deflactados usando el CPI-U del BLS (base 1982-84=100, con

año base 2020)3.

Paralelamente a este declive en las exportaciones mexicanas, la región de Asia se

convirtió en el principal proveedor mundial de prendas de vestir concentrando el 43%

del mercado. De acuerdo con Gereffi, en menos de una década Asia “desplazó a México

como exportador dominante en la economía estadounidense” (Gereffi, 2015, p. 31). Para 2020, el 51% de las exportaciones de prendas de vestir hacia Estados Unidos

provinieron de tres países asiáticos: China4 (24%), Bangladesh (8%) y Vietnam (20%) (ver Figura 2).

A principios de siglo se identificaron dos segmentos en la industria internacional

del vestido. El primero correspondía a la moda de alta calidad, caracterizada por

el uso de tecnología moderna, trabajadores mejor remunerados y un alto grado de flexibilidad.

Este segmento se concentraba en países desarrollados que, generalmente, externalizan

la producción hacia países con menores costos, cercanos al mercado principal. Su ventaja

competitiva se basaba en la capacidad de crear e influir en los gustos y preferencia

de los consumidores. El segundo segmento, se orientó a la elaboración de productos

estándar (como camisetas, uniformes, ropa interior), cuya producción se localizó en

países en desarrollo o bajo acuerdos de exportación, basados en la subcontratación

doméstica, mayoritariamente femenina, semicalificada (Nordås, 2004).

Como se puede observar la industria del vestido se centró en Asia (principalmente

China y Bangladesh). Desde hace más de tres décadas la industria del vestido está

ganando participación en estos dos países, siendo su crecimiento más evidente a partir

de este siglo. Una de las razones de la alta participación de la región asiática está

relacionada con el modelo de acumulación que estos países han desarrollado; una importante

concentración de actividades textiles, lo que le permite disponer de insumos a menores

costos, lo que reduce sus costos productivos y por ende el costo de la mercancía,

haciendo a la región asiática altamente competitiva en costos. Lo anterior reafirma

la idea de que la industria del vestido se reapropia de espacios en función de menores

costos; ya sea en costos de la mercancía, como el caso de Asía, o por costos de manos

de obra dado que se trata de una industria intensiva en mano de obra; este sería el

caso de países en desarrollo.

Respecto al periodo de estudio y a las tres fases de la configuración productiva identificada

en la industria poblana, a nivel internacional sólo se distinguen dos momentos de

caídas relacionadas con las fases señaladas; la de 2008 y la crisis sanitaria de 2020.

De 2008 a 2009 las exportaciones de la industria cayeron un 13% y en 2020 un 10%.

La configuración productiva de 2018-2019 no tuvo impacto en el comercio mundial debido

a que la fragmentación de actividades fue de producción para el comercio nacional.

A continuación se describe el escenario actual de la industria del vestido en México.

Se buscó situar en el comportamiento nacional las fases de la configuración productiva

de la industria poblana, así como identificar la reapropiación del espacio nacional

durante el periodo de estudio.

3. México

Si bien la industria del vestido en México se internacionalizó bajo el esquema maquilador

desde la década de los sesenta, es en la década de los noventa, con la firma del TLCAN

(mejor conocido como TLC, actualmente TMEC) y la creación del programa 8075, que se instauró en México en la industria del vestido bajo un modelo de acumulación

integrado a nivel mundial sustentado en el auge maquilador y dependiente del mercado

externo. Tan sólo en esa década, el país pasó de ocupar el trigésimo lugar para posicionarse

como el cuarto mayor exportador de prendas de vestir. Sin embargo, esta tendencia

cambió provocando que México pasara a la posición 21 en 2014.

Dado este contexto de disminución de la participación de México en el comercio global

y relocalización de la industria del vestido, México ha experimentado transformaciones

importantes debido a su fuerte dependencia del mercado externo. De 1998 a 2018 se

registró una caída considerable del 33% del empleo en la fabricación de prendas de

vestir. Con el fin del modelo de producción en masa, primera fase de la configuración

productiva identificada, el personal ocupado disminuyó en 12%. La caída más fuerte

de esta variable censal se dio en 2008, debido a la crisis financiera que experimentó

el país vecino (segunda fase). Con la fragmentación productiva de 2018-2019 el empleo

mostró una recuperación del 12% respecto a 2013, sin embargo no alcanzó el número

de empleos reportados antes de 2008.

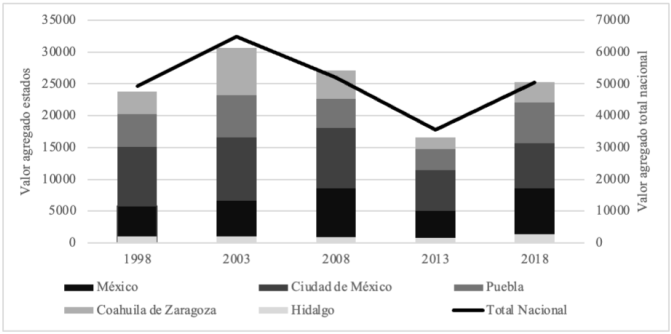

En cuanto a la reapropiación espacial, en los últimos veinticinco años, a nivel país

no hay una configuración espacial. De acuerdo con los censos económicos, la industria

del vestido se ha concentrado en los estados de México, Ciudad de México y Puebla

desde 19986, siendo los tres estados con mayor participación en cuanto al personal ocupado y

valor agregado. En cuanto al personal ocupado, los tres estados aportan poco más del

30% del total del personal ocupado en el sector. En lo que respecta al valor agregado

del sector, éste ha seguido una tendencia cíclica. En 2003 la configuración de producción

de órdenes de menor tamaño, predominancia de pequeñas y medianas empresas hizo que

el valor agregado del sector aumentara en poco más del 30% respecto a 1998. En contraste,

en 2013 se experimentó una disminución a causa de la fuga de capitales provocada por

la crisis de 2008 (ver Figura 3). Fue hasta 2014 que como respuesta el Estado publicó el decreto por el que se establecen

medidas para la productividad, competitividad y combate de prácticas de subvaluación

de los sectores textil y confección. Según INEGI (2022.a), esta medida dio como resultado un aumento del valor agregado de la industria del

vestido respecto a años anteriores.

Figura 3

México: valor agregado de la industria del vestido 2003-2020, principales estados

(Millones de pesos a precios de 2018)

Fuente: elaboración propia con datos obtenido de los Censos Económicos, por INEGI

1999-2019. Datos deflactados año base 2018, INPC tomado de Banxico (Base Jul 2018=100).

De 2018 a 2019 con la última fase de la nueva configuración productiva se añadió a

esta una producción basada mayoritariamente en la subcontratación de la manufactura,

específicamente a cargo de pequeñas y medianas empresas. El número de establecimientos

de la industria del vestido aumentó en promedio un 42%, alcanzando su mejor cifra

en casi 15 años. Dicho crecimiento se debió a una fragmentación productiva. Con esta

nueva forma de reproducción capitalista, los estados con mayor incremento fueron Puebla,

Sinaloa y Nayarit, con un aumento del 102%, 98% y 89% respectivamente (ver Tabla 1).

En este sentido, en los últimos siete años se ha visualizado una tendencia similar;

a menor tamaño, mayor número de establecimientos. Un poco más del 92% del total corresponde

a micro establecimientos, 6% a pequeños, 1% a medianos y cerca del 0.5% a grandes

establecimientos. Sin embargo, a pesar de la mayor presencia de los micro establecimientos,

las medianas y grandes empresas concentraron más del 50% del número de personal ocupado

y de la producción bruta. Lo anterior contrasta el hecho de que a pesar del considerable

incremento de micro establecimientos7esto no garantiza el incremento del empleo y de la producción, debido a su capacidad

productiva.

Tabla 1

Estados con el mayor crecimiento de establecimientos de la industria de la fabricación

de prendas de vestir 2018-2019

|

ESTADOS

|

2018

|

2019

|

INCREMENTO

|

|

Puebla

|

2970

|

6010

|

102%

|

|

Sinaloa

|

455

|

904

|

99%

|

|

Nayarit

|

180

|

341

|

89%

|

|

Tabasco

|

447

|

817

|

83%

|

|

Colima

|

129

|

227

|

76%

|

|

TOTAL NACIONAL

|

30891

|

43855

|

42%

|

4. La industria del vestido en Puebla

El estado poblano se ha caracterizado, a lo largo de su historia, por su actividad

industrial; considerada “la primera ciudad textil de México” (Bazant, 1964, p. 473). Desde la época colonial se desarrollaron en Puebla las industrias de la seda, la

lana y la algodonera, con gran impacto en la vida económica del estado. Sin embargo,

debe reconocerse que este auge se alcanzó bajo una organización del trabajo basada

en la explotación del trabajador indígena por parte del capitalista español8.

Lo anterior permitió que se desarrollara en el estado poblano un importante escenario

preindustrial que dio pauta a que años más tarde se instalaran más centros productivos;

“el conocimiento del oficio fue aprovechado en la manufactura colonial, y la destreza

de los artesanos facilitó la incorporación de la mano de obra en las fábricas textiles”

(Ventura, 2006, p. 2). Este crecimiento industrial entró en crisis en la década de los setenta del siglo

XX. Entre 1965 y 1975 aparecieron nuevos sectores de producción manufacturera y gradualmente

la industria textil fue perdiendo presencia en la economía del estado.

Posteriormente, de acuerdo con Alonso (2010), la industria del vestido en Puebla, a través del modelo maquila, alcanzó su máxima

expansión; el PIB, el personal ocupado y el número de establecimientos registraron

una tendencia de crecimiento importante hasta 1999. Los factores que explican esa

expansión y auge de la industria del vestido en el estado poblano, según Leyva et al. (2019), se clasifican en cuatro aspectos y están sustentados en la idea de que el desarrollo

de la industria se relaciona con factores endógenos:

-

Localización. La ubicación central de Puebla facilita su conexión con otras ciudades

clave en la cadena internacional del vestido, reduciendo costos y garantizando entregas

justo a tiempo, apoyada por su infraestructura de transporte y comunicaciones.

-

Costo de mano de obra. Para establecerse, la industria del vestido buscó zonas con

mano de obra barata para la reducción de costos. Durante la expansión industrial,

Puebla se caracterizó por tener un nivel socioeconómico bajo, en comparación con otras

regiones del país, como algunos estados del norte, donde la industria se instauró

primero. De acuerdo con Minian et al. (2017), “el costo laboral representa entre el 30 y 50% del costo final de la ropa” (p. 144).

-

Disponibilidad de mano de obra. Puebla ofreció abundante fuerza laboral. A inicios

de los noventa, la reducción de apoyos al campo llevó a que trabajadores agrícolas,

incluyendo mujeres y niños, buscaran empleo en otros sectores. Esto impulsó la expansión

de la industria del vestido debido a dos ventajas: las mujeres y niños recibían menor

salario que los hombres y su incorporación permitió flexibilidad en el proceso productivo,

fomentando la subcontratación y el empleo temporal para aumentar la productividad.

-

Calificación de la mano de obra. La industria del vestido no requería de mano de obra

calificada. De acuerdo con Martínez de Ita (2005a), entre 1996-2000, la mayoría de los trabajadores de la industria tenían un nivel

bajo de escolaridad y más de la mitad no contaba con la educación básica, ya que realizaban

tareas repetidas en serie9.

En este contexto, Puebla se convirtió en una de las entidades más importantes. Las

exportaciones pasaron de 6% del total de exportaciones estatales en 1994 al 16% en

1998. En términos de empleo la industria maquiladora agrupó cerca del “75% de la capacidad

de generación de empleo que tiene el mercado laboral poblano” (Martínez de Ita et al., 2005b, p. 301). Lo anterior nos habla de la importancia de la industria del vestido no sólo en

el sector manufacturero sino en la economía del estado poblano.

En términos de espacio, el modelo maquila insertó al estado de Puebla en las cadenas

productivas de prendas de vestir globales a través de dos escenarios. Primero, instalación

de maquiladoras ligadas a firmas internacionales de marcas reconocidas. Segundo, integración

de fábricas y talleres locales en los últimos eslabones de la cadena. Sin embargo,

dicha expansión se mantuvo hasta inicios de siglo XXI. En el año 2000 la industria

del vestido sufrió grandes transformaciones entre las que destacan la cancelación

de contratos de exportación, el cierre de empresas y despido masivo de personal. Durante

el periodo comprendido entre 2002 y 2006 las importaciones y exportaciones del sector

de confección poblano disminuyeron en un poco más del 15% (Alonso, 2010).

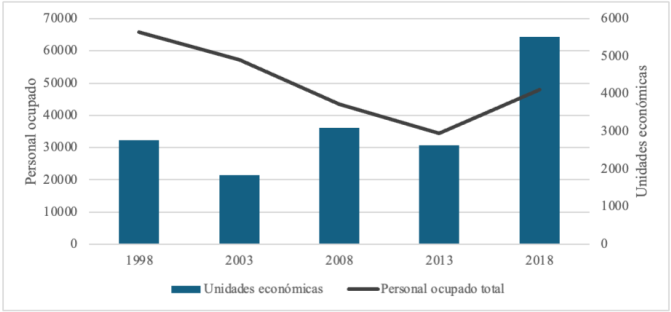

Los censos económicos muestran que entre 1999 y 2003, en Puebla, las empresas y el

personal dedicado a la fabricación de prendas de vestir disminuyeron 33% y 13%, respectivamente.

Entre 2003 y 2008 se recuperó el número de establecimientos, debido al surgimiento

de micro establecimientos orientados a pedidos de menor tamaño, pero de 2008 a 2013

volvió a registrarse una caída, hasta cambiar la tendencia en 2018 (Figura 4).

Figura 4

Puebla: comportamiento de las unidades económicas y personal ocupado de la industria

de la fabricación de prendas de vestir 1998-2019

Fuente: elaboración propia con datos obtenidos de los Censos Económicos, por INEGI

1999-2019.

La caída de la industria causada por la crisis financiera de 2008 en Estados Unidos,

principal actor en las cadenas globales de producción, provocó una fuga de capitales

del estado y generó dos efectos principales: por un lado, redujo la participación

de Puebla en la cadena global de producción de prendas de vestir; por otro, disminuyó

significativamente la contribución de la industria a la economía local; el número

de personal ocupado, la producción bruta y el valor agregado cayeron en 24%, 29% y

31% respectivamente. La alta dependencia de la industria del vestido poblana respecto

a Estados Unidos acentuó el predominio de micro establecimientos y producción bajo

un modelo de producción orientado a ordenes de menor tamaño.

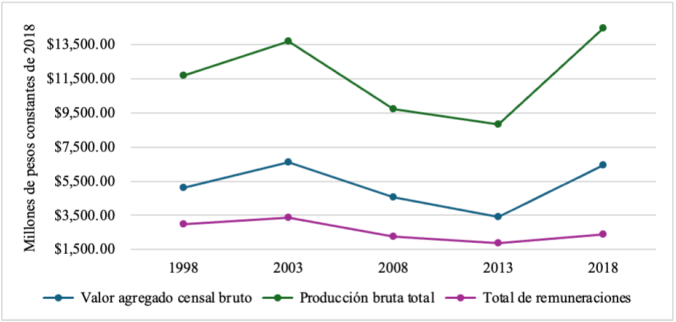

En 2018, se observa una recuperación de las principales características económicas

de la industria con respecto a 2013. Esto se atribuye al aumento de la fragmentación

de las actividades productivas en el estado (ver Figuras 4 y 5). Esta fragmentación, implementada como estrategia para incrementar la producción,

impulsó la subcontratación de talleres para la confección de prendas. Según el DENUE

(INEGI, 1999-2018), entre abril y noviembre de 2019, el número de establecimientos en Puebla se duplicó,

pasando de 2,959 a 6,010, de los cuales aproximadamente el 90% correspondió a micro

establecimientos.

Estos cambios en la industria del vestido implicaron reestructuraciones productivo-espaciales.

A continuación se exponen las principales transformaciones de la industria del vestido

poblana a partir del año 2000 en las tres regiones principales de la industria del

estado: centro, norte y sur10.

Figura 5

Puebla: comportamiento de las principales características económicas de la industria

de la fabricación de prendas de vestir 1998-2019 (millones de pesos de 2018)

Fuente: elaboración propia con datos obtenidos de los Censos Económicos, por INEGI

1999-2019. Datos deflactados año base 2018, INPC tomado de Banxico (Base Jul 2018=100).

5. Configuración productiva-espacial

Como se señaló en el apartado anterior, en las últimas dos décadas la industria del

vestido en Puebla ha experimentado tres transformaciones significativas, cada una

con orígenes distintos: fin del modelo en masa (2000-2001), reorientación hacía el

mercado nacional (2008) y fragmentación productiva (2018-2019), mismas que determinaron

una nueva configuración productiva en el estado.

5.1 Primera fase: el fin del modelo en masa

El grueso de los estudios sobre la industria del vestido se concentró en analizar

la crisis que experimentó el sector a inicios de siglo XXI. Coinciden en concluir

que dicha crisis fue provocada por la recesión de Estados Unidos, misma que provocó

la cancelación de contratos para las maquiladoras poblanas de exportación (Sosa y Rangel, 2007; Hernández, s.f.; Martínez de Ita, Sánchez y Campos, 2005). Esta primera fase cambió el modo de producción; pasó del modelo de producción en

masa a uno de producción con órdenes en menor volumen donde las pequeñas y medianas

empresas asumen un papel muy importante, además de una mejor relación entre empresas,

proveedores y clientes.

Ante el inicio de una nueva configuración productiva-espacial, la región más afectada

fue la zona centro, especialmente San Martín Texmelucan, la cual presentó tasas de

decrecimiento de más del 50% en términos de unidades económicas y personal ocupado.

La región sur se vio afectada en el número de personal ocupado. En la región norte,

específicamente Chignautla, refleja cómo el capital se apropió de un municipio marginalmente

capitalista debido al aumento de más 30% en personal ocupado.

En general, la Tabla 2 revela una particularidad importante. A pesar de haber municipios en los que aumentó

el número de unidades económicas, en casi todos ellos disminuyó el personal ocupado,

debido a que algunas grandes maquiladoras cerraron operaciones y surgieron establecimientos

de menor tamaño, los cuales fueron incapaces de absorber el total de la mano de obra

que esta fuga de capitales originó.

5.2 Segunda fase: reorientación hacia el mercado nacional

La segunda fase tuvo lugar en 2008, misma que sumó a las particularidades de la primera

fase una reorientación hacia el mercado nacional y una configuración de la producción

al interior del estado. Anteriormente, la producción quedó divida por regiones; en

la región sur se concentraron las empresas de exportación y en las regiones centro

y norte se confeccionaba para el segmento nacional. A partir de la crisis financiera

de 2008, la exportación disminuyó considerablemente. La región de Tehuacán reorientó

su producción hacia el mercado nacional y las otras dos regiones se apropiaron de

la producción destinada a los tianguis. Esta situación debilitó la economía de la

industria porque los bajos precios del mercado nacional no fueron lo suficientemente

rentables como para mantener en operación a las empresas del vestido.

La crisis de 2008 tuvo efectos particulares en cada una de las tres regiones; no obstante,

en todas ellas se evidencia que esta configuración productiva implicó una reapropiación

del espacio (Tabla 2): en la región sur aumentó el número de establecimientos y el personal ocupado en

casi todos los municipios, exceptuando Tehuacán, donde disminuyó el personal ocupado.

Esto se explica porque en Tehuacán se concentraban, en mayor medida, las empresas

de exportación.

De la región centro, Puebla es el municipio con mayor afectación, al tener un decremento

en personal ocupado. San Martín Texmelucan, por el contrario, se vio beneficiado tanto

en personal ocupado como en unidades económicas con esta reorientación de mercado

debido a que esta región captó la producción destinada a los tianguis y es en este

municipio donde se concentra el tianguis más grande e importante del estado. En este

sentido, Texmelucan se vio favorecido por el factor localización. Establecerse en

este municipio reduce costos de transporte y beneficia la entrega de mercancía a tiempo.

La región norte tuvo un comportamiento parecido al de San Martín Texmelucan, explicado

por la producción destinada a tianguis. En términos generales, Chignautla fue el municipio

de la región con mayores tasas de crecimiento. Un aspecto importante de las tres regiones

es que los municipios con un nivel de escolaridad básico tuvieron mayor incremento

de establecimientos. Esto se debe, en gran medida, a que la industria del vestido

no requiere de mano de obra con estudios superiores.

Hasta este punto cabe precisar que las dos primeras fases obedecen a estrategias de

capital global. Las nuevas dinámicas del modelo de acumulación obligaron a los países

dominantes de la cadena global del vestido a reajustar sus vínculos productivos; nuevos

países se insertaron en la cadena y algunos, como México, perdieron dinamismo en ella.

Ante dicho reajuste internacional, Puebla tuvo que optar por reajustarse localmente

y desplazar su mercado final entre regiones.

Tabla 2

La industria del vestido en la región de Tehuacán 1998-2019 (Tasa de variación)11

|

Municipio

|

Unidades económicas

|

Personal ocupado total

|

Unidades económicas

|

Personal ocupado total

|

Unidades económicas

|

Personal ocupado total

|

|

1998-2003

|

2003-2008

|

2013-2018

|

|

REGIÓN SUR |

|

Ajalpan

|

6%

|

-38%

|

92%

|

26%

|

375%

|

125%

|

|

Altepexi

|

13%

|

-7%

|

188%

|

16%

|

360%

|

248%

|

|

San Gabriel Chilac

|

27%

|

-12%

|

424%

|

29%

|

189%

|

154%

|

|

Tehuacán

|

-29%

|

-22%

|

32%

|

-46%

|

101%

|

27%

|

|

REGIÓN CENTRO |

|

Huejotzingo

|

2%

|

ND

|

167%

|

ND

|

51%

|

105%

|

|

Puebla

|

-31%

|

-29%

|

10%

|

-40%

|

30%

|

4%

|

|

San Martín Texmelucan

|

-86%

|

-73%

|

347%

|

159%

|

17%

|

17%

|

|

REGIÓN NORTE |

|

Chignautla

|

-35%

|

37%

|

209%

|

28%

|

166%

|

43%

|

|

Teziutlán

|

-10%

|

-2%

|

13%

|

-15%

|

101%

|

11%

|

|

Xiutetelco

|

100%

|

-22%

|

57%

|

49%

|

369%

|

199%

|

5.3 Fragmentación productiva

La tercera fase de la actual configuración productiva (2018-2019) tiene que ver con

los procesos y la organización de trabajo, específicamente con la descentralización

productiva. Esta reapropiación espacial de la acumulación capitalista se cristalizó

en el incremento del número de establecimientos dedicados a la fabricación de prendas

de vestir de municipios marginalmente capitalistas como Ajalpan y Chignautla. Esta

última fase integró a la configuración productiva el aumento de establecimientos dedicados

a la subcontratación de manufactura y de su operatividad en la informalidad y precariedad;

se trata de establecimientos de tamaño micro, caracterizados por su reducida capacidad

productiva y sus menores niveles de ingreso. Además, los sujetos al frente de los

estos micro establecimientos son empresarios locales con antecedentes laborales en

la industria de exportación.

En este contexto, la región que mayor incremento de unidades económicas reportó fue

la región sur, específicamente los municipios de Ajalpan, Altepexi y Chilac. De acuerdo

con el testimonio de algunos empresarios poblanos, la fragmentación productiva acentuó

los factores de localización y disponibilidad de mano de obra para la expansión de

la industria. Los obreros de estos tres municipios se empleaban generalmente en Tehuacán,

por lo que algunos obreros decidieron instalar sus propios establecimientos en su

lugar de origen. Algo parecido pasó en la región norte, con el municipio de Xiutetelco.

El incremento considerable de establecimientos correspondió, en gran medida, al desplazamiento

de la industria a municipios vecinos de su centro de producción principal; es decir,

nuevamente hay una apropiación de espacios no capitalistas.

La región centro experimentó un incremento menor al de las otras dos regiones, en

2008 Texmelucan tuvo un incremento en establecimientos de más del 300%, para 2018

hubo una disminución de esta actividad industrial. Esto podría explicarse por el auge

de otros sectores industriales en esta región; Puebla hacía la industria textil y

Texmelucan el proceso de lavado de prendas de vestir más que su confección (ver Tabla 2).

La división de operaciones productivas es una estrategia que consiste en fragmentar

cada operación de una misma prenda en diferentes unidades económicas, por eso el incremento

exponencial de micro establecimientos. Esta situación que se mantiene hasta la actualidad.

El incremento de micro unidades económicas trajo consigo el aumento de personal ocupado,

producción bruta, valor agregado e inversión. Sin embargo, pese a que las zonas marginalmente

capitalistas fueron las que reportaron mayor crecimiento de unidades, los municipios

con mayor participación en las principales características económicas fueron Tehuacán,

Puebla y Teziutlán, centros de producción principal.

Esta configuración productiva, específicamente su tercera fase, evidencia cómo los

obreros y dueños de establecimientos dedicados a la fabricación de prendas de vestir

modifican el espacio que habitan a través de nuevas relaciones de producción. Especializaron

sus municipios en la fabricación de prendas de vestir a través de un modelo de acumulación

basado en la subcontratación y fragmentación de actividades productivas, y los poblaron

de establecimientos, principalmente, de micro unidades productivas. Esta modificación

del espacio no sólo se observó en el entramado productivo de los municipios, sino

que también transformó su hogar ya que muchos de estos nuevos micro establecimientos

son casas de los mismos obreros, las cuales adaptaron para confeccionar ropa.

Esta tercera fase obedece a estrategias del capital local, ya que esta medida buscó

potenciar los recursos disponibles de las diversas regiones capitalistas y no capitalistas

del estado poblano. Si bien la subcontratación y la división del trabajo son esquemas

globales que llegaron a nuestro país a través de la cadena global de producción, estas

prácticas fueron adoptadas a escala local por sujetos locales, mayoritariamente, por

los mismos trabajadores, quienes en la búsqueda de establecer su propio taller se

dedicaron exclusivamente a ser subcontratados para la confección.

La configuración productiva de la industria del vestido y su consecuente reapropiación

espacial no sólo transformaron las dinámicas económicas y territoriales, sino que

también incidieron en la composición sociodemográfica vinculada al sector. Para los

fines de este artículo, esta relación se examinará a partir del análisis del grado

de marginación de las regiones.

6. Composición sociodemográfica de la población

El estado de Puebla concentró en 2020 el 5.2% de la población del país, lo que lo

ubicó como el quinto estado más habitado. Del total de los habitantes, el 52% lo constituían

las mujeres. De acuerdo con el INEGI, el 73% de la población vive en localidades urbanas,

el grado promedio de escolaridad es de 9.2, equivalente a un poco más del tercer año

de educación secundaria.

Los municipios con mayor población fueron Puebla, Tehuacán y San Martín Texmelucan.

En los últimos diez años las regiones de estudio han presentado un incremento considerable

en su población total y en su población económicamente activa. Según el INEGI, de

2010 a 2020, las regiones de estudio tuvieron una tasa de crecimiento en cuanto a

la población económicamente activa femenina, al pasar en promedio de 33% en 2010 a

43% en 2020. Esta situación evidencia que estos municipios poblanos contaban con un

ejército industrial de reserva femenino que coadyuvó a la expansión de la industria

del vestido dentro de ellos. Este crecimiento del empleo femenino fue una tendencia

que se dio a nivel nacional, sin embargo, los municipios poblanos analizados en este

artículo reportaron tasas de crecimiento por arriba de la media.

En cuanto al grado de marginación, las tres regiones presentan tendencias diferentes.

Sin embargo, ninguna de las dos primeras fases de la configuración productiva industrial

identificada tuvo impacto en este indicador; todos los municipios conservaron el mismo

nivel. Respecto a la fragmentación productiva de 2018-2019, última fase, el grado

bajó en la mayoría de los municipios exceptuando Ajalpan, que pasó de muy bajo a alto

de 2015 a 2020 (Tabla 3).

La modificación del grado de marginación en 2020 podría explicarse debido a que la

fragmentación productiva fue una estrategia del capital local y su efecto se hizo

más notable en las regiones, al aprovechar sus recursos. En el caso específico de

Ajalpan se podría explicar el aumento del grado de marginación debido a que hubo mayor

fragmentación productiva informal y con ello la economía del municipio se volvió mayoritariamente

informal. En 2019, cerca del 50% del personal ocupado en Ajalpan se empleó en micro

establecimientos de la industria de la fabricación de prendas de vestir, caracterizados

por ofrecer condiciones laborales precarias.

Tabla 3

Grado de marginación en la región de Tehuacán, 1995 a 2020

|

Municipio

|

GRADO DE MARGINACIÓN

|

|

1995

|

2000

|

2005

|

2010

|

2015

|

2020

|

|

REGIÓN SUR

|

|

Ajalpan

|

Muy bajo

|

Bajo

|

Bajo

|

Muy bajo

|

Muy bajo

|

Alto

|

|

Altepexi

|

Medio

|

Medio

|

Medio

|

Medio

|

Medio

|

Bajo

|

|

San Gabriel Chilac

|

Medio

|

Alto

|

Alto

|

Medio

|

Alto

|

Medio

|

|

Tehuacán

|

Medio

|

Bajo

|

Bajo

|

Bajo

|

Bajo

|

Muy bajo

|

|

REGIÓN CENTRO |

|

Huejotzingo

|

Medio

|

Bajo

|

Bajo

|

Bajo

|

Bajo

|

Muy bajo

|

|

Puebla

|

Muy bajo

|

Muy bajo

|

Muy bajo

|

Muy bajo

|

Muy bajo

|

Muy bajo

|

|

San Martín Texmelucan

|

Bajo

|

Muy bajo

|

Muy bajo

|

Bajo

|

Muy bajo

|

Muy bajo

|

|

REGIÓN NORTE |

|

Chignautla

|

Alto

|

Alto

|

Alto

|

Medio

|

Alto

|

Medio

|

|

Teziutlán

|

Bajo

|

Bajo

|

Bajo

|

Bajo

|

Bajo

|

Muy bajo

|

|

Xiutetelco

|

Alto

|

Alto

|

Alto

|

Alto

|

Alto

|

Medio

|

Consideraciones finales

Desde la década de los noventa, con la expansión global de la industria del vestido,

a través del modelo maquila, la industria del vestido se apropió de nuevos espacios

capitalistas y no capitalistas. México se especializó y se posicionó en la década

de los noventa, como uno de los países más importantes dentro de la cadena productiva

del vestido. Sin embargo, las modificaciones de la industria y sus estrategias globales

han reestructurado su composición y su espacialidad, originando que sean ahora los

países asiáticos los que lideran la cadena del vestido mientras que México ha disminuido

su participación global.

Desde 1998 la industria del vestido mexicana se ha concentrado en los estados de México,

Cuidad de México y Puebla, siendo esta última la entidad más dinámica, desde su auge

en la década de los noventa, hasta el reciente incremento en más de 100% de establecimientos

dedicados a la industria del vestido en 2019 (muy por arriba de la media 42%), razón

por la cual el estado ha captado la atención de algunos investigadores.

Al analizar la configuración productiva de la industria del vestido en Puebla y su

comportamiento espacial, se identificaron dos particularidades. Primera, la industria

se desarrolló en tres fases, ocurridas en 2000, 2008 y 2018-2019. Segunda, este desarrollo

presentó un proceso diferenciado por regiones, identificándose tres principales: sur,

norte y centro. La región sur concentra la mayor participación en la industria, manteniéndose

como el principal productor del sector. La región norte experimentó un crecimiento

significativo, mientras que la región centro se orientó hacia la especialización en

otros sectores industriales.

En cuanto a las tres fases de la configuración productiva de la industria del vestido,

se observó que la primera fase que condujo al fin de la producción en masa y a una

configuración productiva con órdenes de producción de menor tamaño, afectó por igual

a las tres regiones, su principal impacto fue la disminución del personal ocupado

por el cierre de grandes maquiladoras. La segunda fase, que dio pauta al surgimiento

de una configuración productiva con inclinación hacia el mercado nacional, representó

una disminución de la industria del vestido de las regiones centro y sur. La región

norte experimentó un crecimiento en sus variables económicas, lo cual se explica porque

la industria del vestido de dicha zona era dependiente del mercado nacional y por

esa razón los estragos de la fuga de capital fueron menores en comparación con las

otras dos zonas. Finalmente, la tercera fase, que surgió entre 2018-2019, basada en

la subcontratación productiva, propició el incremento económico de micro establecimientos,

empleo, valor agregado, productividad e inversión de las tres regiones, la región

centro, un poco menos que las otras dos zonas. La región sur fue el espacio con mayor

fragmentación productiva y por ende la de mayor modificación espacial porque aparecieron

nuevos establecimientos productivos. Sin embargo, pese a que el incremento de establecimientos

fue mayor en municipios marginalmente capitalistas, fueron los municipios capitalistas

los que reportaron mayor participación en empleo, productividad, valor agregado e

inversión.

De estas tres fases, se identificó que las dos primeras están relacionadas con estrategias

de capital global. Se trata de fluctuaciones de alcance internacional que modifica

distintos mercados, y la última fase con estrategias de capital local, mediante la

cual se potencializaron los recursos de las regiones, específicamente, la especialización

productiva y la mano de obra disponible.

Esta configuración productiva pone en evidencia otros dos aspectos. Primero, los factores

de localización y disponibilidad de mano de obra explican la configuración espacial;

es decir, ante tales modificaciones la industria del vestido buscó municipios con

una localización estratégica y con mano de obra disponible para arraigarse. Segundo,

a través de su adaptación, los habitantes configuran el espacio donde se desenvuelven

y se apropian de él, pero no sólo el espacio socialmente construido en la comunidad,

sino en su propio hogar.

Al analizar el impacto de la configuración productiva respecto a la composición social,

específicamente con el grado de marginación, se identificó que las dos primeras fases

no afectaron y/o beneficiaron a la población de la región, mientras que la fragmentación

productiva permitió que la mayoría de los municipios bajaran su grado de marginación,

exceptuando Ajalpan, debido al incremento exponencial de micro establecimientos que

operan en la informalidad, profundizando la precarización laboral del municipio.