1. Introducción

La educación financiera es un tema que ha atraído cada vez más el interés de los gobiernos,

las empresas y la población debido a sus consecuencias económicas a corto y largo

plazo en las familias. En este contexto, organismos internacionales como la Organización

para la Cooperación y el Desarrollo Económico (OCDE) han profundizado en las estrategias

para acercar el conocimiento financiero básico a la población (OCDE/INFE, 2015).

En el caso de México, el gobierno, a través de la Comisión Nacional para la Protección

y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), ha tratado de acercar

los temas financieros a la población mediante diplomados, talleres y una mayor concientización

sobre la importancia del tema. Sin embargo, la medición o aproximación hacia la medición

de la educación financiera no es clara desde los organismos oficiales. En este sentido,

este estudio se propone estudiar los factores que pueden influir en la probabilidad

de que un individuo tenga educación financiera básica, entendida esta última como

la comprensión de tres preguntas clave de la Encuesta Nacional de Inclusión Financiera

(ENIF), realizada por el Instituto Nacional de Estadística y Geografía (INEGI). Los

temas evaluados son el interés simple, el interés compuesto y la comprensión de la

inflación.

El estudio tiene como objetivo presentar un panorama de los factores que influyen

en la educación financiera entre los trabajadores informales y formales de México.

Para ello, se emplearon modelos econométricos logit con el fin de analizar la probabilidad

de responder correctamente las preguntas relacionadas con los temas clave en función

de variables socioeconómicas. Los resultados indican que la mayoría de la población

responde de manera incorrecta a los temas relacionados con el interés simple y compuesto,

pero demuestra mayor conocimiento sobre la inflación. Los trabajadores informales

solamente tienen menor comprensión en el tema de interés compuesto, en relación con

los trabajadores formales. Los resultados también indican que la variable educación explica gran parte de la probabilidad de responder correctamente en los temas planteados,

y que el grupo conformado por mujeres tiene una menor probabilidad de responder correctamente

sólo en el tema de interés simple. El artículo se estructura de la siguiente manera:

primero, se presenta la revisión de la literatura sobre educación financiera; posteriormente,

se describe la metodología utilizada y se analizan los resultados de los modelos aplicados.

Finalmente, se presentan las conclusiones del estudio.

2. Revisión de la literatura

Los distintos retos económicos, los bajos niveles de educación financiera y los efectos

negativos que esto conlleva para los individuos han incrementado el grado de concientización

global sobre la necesidad de fomentar cambios en el comportamiento económico y mejorar

los niveles de educación financiera de las personas y los hogares. Por esta razón,

la educación financiera se ha convertido en un tema de creciente interés para los

gobiernos de todo el mundo, tanto en países desarrollados como en vías de desarrollo.

En las últimas décadas, se han implementado diversas iniciativas con el objetivo de

mejorar la educación financiera y, de esta manera, aumentar el bienestar económico

de la población.

En la literatura (Lusardi, 2008; Lusardi y Mitchell 2014; Villagómez y González, 2014; Kaiser y Menkhoff, 2017) se destaca que mejorar la educación financiera coadyuva a disminuir las malas decisiones

financieras de individuos, hogares y empresas, limita el endeudamiento no productivo

y brinda las herramientas necesarias para evaluar los riesgos y aprovechar las oportunidades.

Se ha observado que los consumidores que han recibido educación financiera obligatoria

son más propensos a tener tasas de ahorro más altas y mayores ganancias netas (Bernheim et al., 2001). Además, la educación financiera reduce la probabilidad de ser víctima de fraudes

o estafas.

Así, la educación financiera, más allá de contribuir a mejorar el desempeño de las

instituciones gracias a una clientela más responsable e informada, puede generar un

intercambio de información de mayor calidad entre las instituciones financieras y

sus clientes. Gracias a la educación financiera, los usuarios demandan servicios que

se ajusten mejor a sus necesidades, mientras que los intermediarios financieros tienen

un mejor entendimiento de dichas necesidades. Esto genera una oferta más amplia y

diversificada de productos y servicios financieros novedosos, lo que fomenta la competitividad

y la innovación en el sistema financiero (Banco del Bienestar, 2016). A nivel macroeconómico, la mejora en la toma de decisiones financieras puede reflejarse

en un sistema financiero más estable, lo que, a su vez, favorece el desarrollo y el

bienestar de la sociedad.

En el caso de México, se observa una baja participación de la población en los productos

y servicios financieros, además de malos hábitos en su uso, como pagar solo el mínimo

de la tarjeta de crédito, lo que genera intereses adicionales; el desconocimiento

de los derechos y obligaciones de los consumidores; y la falta de planeación financiera,

desde la elaboración de un presupuesto hasta la consideración de un plan de retiro

o seguros. Todos estos problemas pueden atribuirse a la deficiente o nula educación

financiera en la población mexicana. De acuerdo con la Secretaría de Hacienda y Crédito

Público (SHCP, 2020), la baja penetración del sistema financiero es multifactorial y está relacionada

con canales de acceso insuficientes, bajos niveles de educación financiera y poco

conocimiento de los mecanismos de protección al consumidor, entre otros factores.

A. El impulso global de la educación financiera

La Organización para la Cooperación y el Desarrollo Económico (OCDE) emprendió un

proyecto enfocado en la educación financiera para abordar la creciente preocupación

de los gobiernos sobre las posibles consecuencias de los bajos niveles de ésta. Este

trabajo fue respaldado por el Ministerio de Finanzas del Grupo de los Ocho (G8), que

comparte la necesidad de mejorar la educación financiera para fortalecer la capacidad

de las personas en la toma de decisiones financieras efectivas y el uso de servicios

financieros en beneficio de su bienestar presente y futuro (OCDE, 2015).

Reconociendo los problemas derivados de la falta de educación financiera, en 2008

la OCDE creó la Red Internacional de Educación Financiera (INFE, por sus siglas en

inglés) con el objetivo de compartir e incrementar la experiencia y el conocimiento

en la materia. Desde entonces, los miembros de la INFE se reúnen dos veces al año

para discutir, analizar, comparar y desarrollar metodologías y directrices en áreas

clave (Grifoni y Messy, 2012). En 2009, se lanzó el proyecto de Estrategias Nacionales para la Educación Financiera

como complemento a la inclusión y la protección del consumidor financiero, con la

intención de fortalecer la estabilidad y el desarrollo del sistema financiero.

La relevancia de las Estrategias Nacionales para la Educación Financiera se consolidó

en 2012, durante la reunión del G20, que agrupa a las veinte economías más grandes

del mundo. En ese encuentro se firmaron los Principios de Alto Nivel en Estrategias Nacionales para la Educación Financiera, desarrollados por la INFE (García et al., 2013: p. 41), en los que se reconoce la importancia de coordinar las políticas de educación financiera

a nivel global. No obstante, en un esfuerzo aún mayor, durante la reunión de San Petersburgo

en 2013, se hizo un llamado para la creación de un manual de políticas destinado a

la implementación de dichas estrategias. Este compromiso reafirmó el interés y la

determinación de los participantes por avanzar en la promoción de la educación financiera

a nivel internacional (OCDE, 2015).

Dado el esfuerzo de los gobiernos alrededor del mundo y de las organizaciones internacionales,

se ha demostrado que la educación financiera es una prioridad en las políticas públicas,

en los programas gubernamentales, en los foros internacionales y en las instituciones

multilaterales (García et al. 2013: p.15). Tanto los países en desarrollo como los desarrollados han utilizado las estrategias

nacionales de educación financiera como una herramienta clave para incrementar la

inclusión financiera efectiva. Además, algunos países las emplean para mejorar las

medidas de regulación y proteger a los usuarios, otros las usan como herramienta para

apoyar la implementación de la reforma de los sistemas de pensiones, y algunos más

para fomentar el ahorro a largo plazo e incentivar las inversiones, al tiempo que

buscan prevenir el sobreendeudamiento de individuos y hogares (OCDE, 2015). Así, las políticas de educación financiera surgen como un instrumento que contribuye

a alcanzar diversos objetivos económicos y sociales.

En México, el Banco del Bienestar (2016) identifica tres razones principales para contar con una estrategia nacional robusta:

1) la presencia de lagunas de información financiera, 2) la baja participación en

el sistema financiero formal y 3) una creciente oferta de productos y servicios financieros

cada vez más complejos y diversos.

La primera puede provocar situaciones indeseables, como el sobreendeudamiento, el

bajo o nulo ahorro a mediano y largo plazo, el desconocimiento de los beneficios de

los productos financieros, así como el uso improductivo de las remesas, que en México

representan una fuente de ingresos importante para muchos hogares de zonas vulnerables.

La segunda, junto con la falta de información, se refleja en la preferencia de las

personas por utilizar servicios financieros informales, lo cual constituye una amenaza

para la salud financiera de los hogares, ya que, además de resultar muy costosos,

no cuentan con respaldo jurídico. La tercera podría incluso ser positiva para los

consumidores, ya que una oferta más amplia puede brindar productos que se ajusten

mejor a sus condiciones y necesidades. Sin embargo, sin educación financiera, elegir

la mejor opción se vuelve más complejo y abrumador.

De acuerdo con los estudios realizados por la INFE, existen ciertos subgrupos dentro

de la población a los que se debe prestar especial atención al diseñar e implementar

políticas de educación financiera. Entre estos grupos se incluyen los jóvenes, las

mujeres, las personas de bajos ingresos, los adultos mayores, las MiPyMEs, los migrantes

y, en algunos países, las personas que viven en áreas rurales (OCDE, 2015).

La identificación de estos grupos generalmente se basa en sus características sociodemográficas,

lo que permite segmentar aún más la población y ajustar los programas según sus necesidades

presentes o potenciales. Algunos países han implementado estrategias para mejorar

la identificación de estos subgrupos, especialmente de los más vulnerables, con el

fin de adaptar de manera más efectiva los programas dirigidos a ellos.

Dado que la educación financiera puede variar en función del nivel de ingresos y del

tipo de empleo (Lusardi y Tufano, 2009; Lusardi y Mitchell, 2014), las personas que trabajan en el sector informal también deben considerarse un grupo

vulnerable, debido a su limitado acceso a servicios financieros formales, la inestabilidad

de sus ingresos y la falta de seguridad laboral, lo que aumenta su exposición a riesgos

y fraudes.

Cabe mencionar que la informalidad en el ámbito laboral se conoce comúnmente como

“trabajo informal”, mientras que, cuando se refiere a las unidades productivas, se

denomina “sector informal”. Esta informalidad se caracteriza por la ausencia de contratos

formales y registros legales, lo que implica el incumplimiento de normativas laborales

(Etim y Daramola, 2020). Para clasificar a las unidades económicas informales, se utilizan criterios como

el tamaño de la empresa, la evasión fiscal y la carencia de licencias oficiales (Monteiro y Assunção, 2012).

El intento por establecer una definición precisa de la informalidad comenzó hace varias

décadas. Keith Hart (1973) fue el primero en utilizar el término “informalidad” para describir a las personas

que eludían las regulaciones gubernamentales. Estudios posteriores adoptaron enfoques

similares, como la referencia a actividades no reguladas por el Estado (Weeks, 1975) o a unidades económicas donde los trabajadores carecen de una protección laboral

mínima por parte del gobierno (Mazumdar, 1975). En este sentido, la informalidad se ha vinculado principalmente con el incumplimiento

de impuestos y normativas gubernamentales (Soto, 1989).

Organismos internacionales como la Organización Internacional del Trabajo (OIT) han

sugerido que la informalidad abarque aquellas actividades de trabajadores o unidades

económicas que, según la ley o en la práctica, no estén cubiertas por acuerdos formales

(OIT, 2023). Sin embargo, el consenso alcanzado sobre la definición de informalidad ha generado

otro desafío: su medición, lo que complica aún más su evaluación.

B. Definiendo la educación financiera

Definir la educación financiera no ha sido tarea fácil. Diversas organizaciones, profesionales

del área, académicos e instituciones han aportado diferentes enfoques. Por ejemplo,

los gobiernos de Australia y Nueva Zelanda adoptaron la definición de un informe procedente

del Reino Unido de una fundación de caridad, la cual la contemplaba como “la capacidad

de hacer juicios informados y tomar decisiones efectivas respecto al uso y administración

del dinero” (Crossan, et al., 2011). Este concepto, que inicialmente se relacionaba más con el término británico “capacidad

financiera”, se refería a la habilidad de actuar sobre el conocimiento adquirido (Worthington, 2016: p. 285).

Sin embargo, después de varios estudios y programas implementados en esos países,

se ha remarcado que la educación financiera debe verse como un proceso dinámico que

varía según las circunstancias particulares de las personas. En lugar de una definición

rígida, se entiende como un proceso en constante adaptación a los cambios del entorno,

los mercados, las regulaciones y las características socioeconómicas de los individuos.

En este sentido, su definición puede interpretarse en un sentido amplio con el objetivo

de considerar las diversas necesidades de los individuos en diferentes contextos socioeconómicos.

Tenemos entonces que el Banco del Bienestar (2016) define la educación financiera como un proceso de desarrollo de habilidades y actitudes

que, mediante la asimilación de información comprensible y herramientas básicas de

administración de recursos y planeación, permite a los individuos tomar decisiones

personales y sociales de carácter económico en su vida cotidiana, y utilizar productos

y servicios financieros para mejorar su calidad de vida bajo condiciones de certeza.

A partir de los trabajos conjuntos a nivel mundial sobre las Estrategias Nacionales

para la Educación Financiera, la definición más utilizada por los gobiernos y distintas

organizaciones públicas y privadas es la que da la OCDE:

el proceso por el cual tanto los consumidores como los inversionistas financieros

mejoran su comprensión de los productos financieros, los conceptos y los riesgos y,

a través de información, instrucción y/o asesoramiento objetivo, desarrollan las habilidades

y la confianza para ser más conscientes de los riesgos y oportunidades financieras,

tomar decisiones informadas, saber a dónde acudir para obtener ayuda y ejercer cualquier

acción eficaz para mejorar su bienestar económico (OCDE, 2005: p. 26).

Otro de los conceptos relevantes es el de la inclusión financiera, el cual incluye

la oferta de productos financieros por parte de diferentes organizaciones, y la demanda

de productos por parte de los ciudadanos (Mejía, 2020). En México, la Comisión Nacional Bancaria y de Valores define a la Inclusión Financiera

como “el acceso y uso de servicios financieros bajo una regulación apropiada que garantice

esquemas de protección al consumidor y promueva la educación financiera para mejorar

las capacidades financieras de todos los segmentos de la población” (CNBV, 2020) Esta definición no sólo considera la posibilidad de acceso (oferta), sino el uso

efectivo de los servicios financieros por parte de los individuos (demanda).

[El] INFE define la inclusión financiera como el proceso de promoción de un acceso

asequible, oportuno y adecuado a una amplia gama de productos y servicios financieros

regulados y la ampliación de su uso por todos los segmentos de la sociedad, a través

de la aplicación de enfoques innovadores o existentes hechos a la medida, incluyendo

actividades de sensibilización y de educación financiera, con el fin de promover el

bienestar y la inclusión económica y social. (García et al., 2013)

Como se puede notar, la educación financiera juega un rol importante para minimizar

las barreras de la inclusión financiera, porque puede mejorar los niveles de alfabetización

financiera, ayudar a los individuos a superar la vulnerabilidad financiera causada

por circunstancias personales y romper con barreras psicológicas. También puede contribuir

a que las personas aprendan sobre innovaciones tecnológicas en el área, diseñadas

para reducir las barreras geográficas. Claro está que no se debe dejar de lado el

trabajo conjunto con la protección del consumidor financiero y una regulación bien

diseñada que funcione como incentivo para fomentar el cambio de comportamiento.

3. Metodología y datos

La realización de esta investigación se basa en su parte medular en el trabajo de

Lusardi y Mitchell (2023), en el cual proponen medir la educación financiera de manera indirecta mediante preguntas

que indagan sobre el conocimiento de conceptos básicos financieros en la vida cotidiana

de las personas. Las preguntas originales propuestas por las autoras (Lusardi & Mitchell, 2014) exploran de manera indirecta la comprensión de la tasa de interés, la inflación

y el riesgo. Esta última se evalúa a través de una pregunta relacionada con la compra

de acciones de empresas versus fondos de acciones y su seguridad de retorno. Sin embargo,

dado que la adquisición de estos instrumentos financieros en países en desarrollo

es muy limitada, se consideró más pertinente explorar el tema de interés compuesto

debido a su impacto en las decisiones financieras.

Para el caso de México, las preguntas consideradas para analizar los factores que

componen la educación financiera básica se encuentra en la Encuesta Nacional de Inclusión

Financiera (ENIF) del año 2021, llevada a cabo por el Instituto Nacional de Estadística

y Geografía (INEGI). Esta encuesta está dirigida a personas de dieciocho años o más.

La muestra se compone de 15,291 viviendas, de las cuales se seleccionan personas para

responder el cuestionario completo. Para el estudio se tomó cuenta el esquema de muestreo

de la ENIF como las unidades primarias de muestreo, la estratificación y el factor

de expansión (FAC_ELE).

De la encuesta se eligieron tres preguntas basadas en la propuesta de medición de

educación financiera de Lusardi y Mitchell (2023). Las preguntas escogidas, contenidas en el cuestionario de la ENIF, evalúan la comprensión

práctica de conceptos clave en la educación financiera, como la tasa de interés simple,

la tasa de interés compuesta y la inflación.

Para medir el conocimiento sobre interés simple, se utilizó la pregunta trece de la

encuesta, que plantea: “Supongamos que deposita 100 pesos en una cuenta de ahorro

que le da una ganancia del 2% al año. Si no realiza depósitos ni retiros, ¿incluyendo

los intereses, usted tendrá al final del año...?”. Las opciones de respuesta eran:

“más de 102 pesos”, “exactamente 102 pesos”, “menos de 102 pesos”, “no respondió”

y “no sabe”. La respuesta correcta es la segunda opción. Se creó una variable dependiente

denominada “isimple”, que toma el valor de 1 si la respuesta fue correcta y 0 en caso

contrario.

Para evaluar la comprensión del interés compuesto, se utilizó la siguiente pregunta:

“Si usted deposita 100 pesos en una cuenta de ahorro que le da una ganancia del 2%

al año y no hace depósitos ni retiros, ¿incluyendo los intereses, usted tendrá al

final de cinco años..?”. Las posibles respuestas eran: “más de 110 pesos”, “exactamente

110 pesos”, “menos de 100 pesos”, “no responde” y “no sabe”. La primera opción era

la correcta. Como en el caso anterior, se creó una variable denominada “icompuesto”,

que toma el valor de 1 si la respuesta fue correcta y 0 en caso contrario.

Por último, la comprensión de la inflación se evaluó mediante la pregunta: “Si le

regalan 1,000 pesos, pero tiene que esperar un año para gastarlo y en ese año la inflación

es de 5%, ¿usted podría comprar…?”. Las opciones de respuesta eran: “más de lo que

se puede comprar hoy”, “lo mismo”, “menos de lo que se puede comprar hoy” y “no sabe”.

La tercera opción era la correcta. Se creó una variable denominada “cinflación”, que

toma el valor de 1 si la respuesta fue correcta y 0 en caso contrario.

Para clasificar a la población informal, se utilizó el criterio de derechohabiencia

a servicios médicos. En particular, se tomó la pregunta: “Por parte de su trabajo,

¿usted tiene derecho a los servicios médicos?”. En caso de responder que no tiene

servicio médico o que no sabe, se clasificó como informal. La variable “informal”

toma el valor de 1 si la persona no tiene derechohabiencia y 0 si pertenece al sector

formal.

La ENIF permite el acceso a variables sociodemográficas, por lo que se consideraron

aspectos como el sexo del entrevistado, la edad, el nivel educativo medido por el

grado escolar terminado y los ingresos. Además, se incluyó una variable de aproximación

de inclusión financiera, como es el uso del cajero automático. También se incorporó

una variable de percepción de riesgo, obtenida a partir de la afirmación o rechazo

de la siguiente oración: “Si alguien le ofrece la posibilidad de ganar dinero fácilmente,

también lo puede perder”. Finalmente, se incluyó una variable de diversificación derivada

de la afirmación o rechazo de la oración: “Es mejor ahorrar el dinero en dos o más

formas o lugares que en uno solo”. Estas últimas tres variables son binarias, tomando

el valor de 1 si la respuesta fue correcta y 0 en caso contrario. La descripción de

las variables se concentra en la Tabla 1 como se muestra a continuación.

Tabla 1

Descriptivos de las variables

|

Variable

|

Descripción

|

Tipo de variable

|

Porcentaje o Media muestral

|

|

Isimple

|

Toma el valor de 1 si se contestó correctamente y 0 si fue incorrecto.

|

Binaria

|

1: 45%

0: 55%

|

|

Icompuesto

|

Toma el valor de 1 si se contestó correctamente y 0 si fue incorrecto.

|

Binaria

|

1: 35%

0: 65%

|

|

Cinflación

|

Toma el valor de 1 si se contestó correctamente y 0 si fue incorrecto.

|

Binaria

|

1: 75%

0: 25%

|

|

Informal

|

Toma el valor de 1 es informal y 0 si es formal.

|

Binaria

|

1: 57.6%

0: 42.4%

|

|

Sexo

|

Toma el valor de 1 si es mujer y 0 si es hombre.

|

Binaria

|

1: 52.7%

0: 47.3%

|

|

Edad

|

Edad de las personas (años cumplidos)

|

Continua

|

40.1

|

|

Nivel educativo

|

|

Categórica

|

|

|

Sin educación

|

|

|

4.9%

|

|

Primaria

|

Grado educativo terminado.

|

|

21.4%

|

|

Secundaria

|

Grado educativo terminado.

|

|

25.5%

|

|

E. técnicos con sec.

|

Grado educativo terminado.

|

|

1.7%

|

|

Normal básica

|

Grado educativo terminado.

|

|

0.19%

|

|

Preparatoria

|

Grado educativo terminado.

|

|

21.7%

|

|

E. técnicos con prep.

|

Grado educativo terminado.

|

|

2.24%

|

|

Licenciatura

|

Grado educativo terminado.

|

|

20.7%

|

|

Posgrado

|

Grado educativo terminado.

|

|

1.64%

|

|

Ingreso

|

Ingresos anuales (pesos de 2021)

|

Continua

|

93,071.6

|

|

Cajero

|

Toma el valor de 1 si ha hecho uso de cajeros automáticos y 0 de lo contrario.

|

Binaria

|

Total

|

1: 50.4%

|

|

|

0: 49.5%

|

|

Formal

|

1: 85.7%

|

|

|

0: 14.2%

|

|

Informal

|

1: 39.2%

|

|

|

0: 60.7%

|

|

Riesgos

|

Toma el valor de 1 si contestó verdadero a la pregunta de riesgo y 0 de lo contrario

|

Binaria

|

Total

|

1: 74.5%

|

|

|

0: 25.4%

|

|

Formal

|

1: 78.9%

|

|

|

0: 21.0%

|

|

Informal

|

1: 74.2%

|

|

|

0: 25.7%

|

|

Diversificación

|

Toma el valor de 1 si contestó verdadero a la pregunta de diversificación y 0 de lo

contrario

|

Binaria

|

Total

|

1: 67.5%

|

|

|

0: 32.5%

|

|

Formal

|

1: 73.1%

|

|

|

0: 26.8%

|

|

Informal

|

1: 68.2%

|

|

|

0: 31.7%

|

Se presentan tres modelos, en los cuales las variables dependientes corresponden al

conocimiento de los conceptos clave de interés simple, interés compuesto y comprensión

de la inflación. Se estima un modelo para cada una de ellas y, dado que las variables

dependientes toman los valores de 1 y 0, se emplean modelos de probabilidad.

Donde “yi” es la variable dependiente observada, que toma el valor de 1 si el individuo entrevistado

“i” responde correctamente a las tres preguntas clave. Es decir, se tienen tres modelos

generales de probabilidad. “xi” representa el vector renglón de las K variables explicativas del modelo (incluyendo la constante), descritas anteriormente,

tales como la informalidad, edad, sexo, escolaridad, ingresos, uso de cajeros, percepción

de riesgos y diversificación.

Para la estimación de los parámetros del modelo se asume que la variable binaria observada

está relacionada con una variable latente continua

que representa la comprensión del individuo i sobre el tema financiero preguntado y por tanto su capacidad de responder correctamente

la pregunta (variable no observada), de tal forma que:

La capacidad del individuo de responder correctamente las preguntas con base en su

conocimiento financiero es una función del conjunto de variables explicativas:

Donde el vector columna β corresponde a los K parámetros a estimar. Asumiendo que el residual tiene una distribución logística,

la probabilidad de que el individuo i responda correctamente a la pregunta sobre conocimiento financiero está dada por:

Esta es la función de distribución de probabilidad acumulada para una variable aleatoria

logística estándar. Para obtener el estimador de los parámetros, se utiliza el método

de máxima verosimilitud, con la función de verosimilitud dada por:

Y la función log-verosímil a maximizar es la siguiente:

Para facilitar la forma de interpretar los parámetros de los modelos logit, los resultados

presentados en la siguiente sección serán transformados mediante la función exponencial

y expresados como cambios en las razones de momios. Esta transformación permitirá

medir el efecto de cada variable independiente sobre la probabilidad de respuesta

correcta en relación con la probabilidad de respuesta incorrecta, lo que facilitará

su comprensión.

4. Resultados

La medición y estudio de los factores que componen la educación financiera en México

se realizó a través de tres preguntas clave sobre la tasa de interés simple, interés

compuesto y la comprensión de la inflación. Respecto a la pregunta relacionada con

el tema de interés simple se encontró que el 44.9% de los encuestados respondió correctamente;

este resultado contrasta con el 80.6% de las personas que contestaron correctamente

en Estados Unidos (Lusardi & Mitchell, 2023). Al analizar los resultados según la condición de informalidad laboral, el 57% de

las personas son trabajadores informales de los cuales el 44.4% contestó acertadamente,

mientras que, en el caso de los trabajadores formales, el porcentaje fue del 55.5%.

Respecto a la segunda pregunta que indaga sobre la comprensión del interés compuesto,

las personas que contestaron correctamente fueron el 34.9%, lo que convierte a este

concepto en el más difícil de responder acertadamente, ya que el 65% respondió incorrectamente.

En la diferenciación por condición laboral, el 34.2% de los trabajadores informales

respondió acertadamente, en comparación con el 41.9% de los trabajadores formales.

En cuanto a la pregunta sobre la comprensión de la inflación, ésta fue la que la mayoría

de los encuestados respondió correctamente. El 74.9% de los participantes respondió

correctamente, mientras que el 25% no lo hizo; este resultado es muy similar al encontrado

por Lusardi y Mitchell (2023) para Estados Unidos con un 75.5%. Al diferenciar el resultado por condición laboral,

el 74.6% de los trabajadores informales respondió acertadamente, en comparación con

el 80.9% de los trabajadores formales.

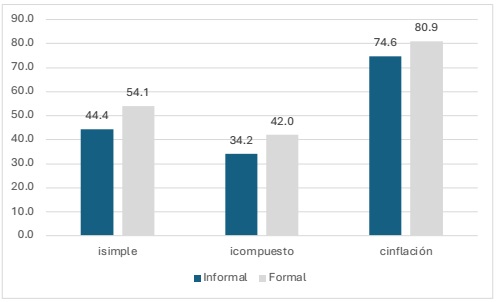

El Gráfico 1 presenta los tres factores propuestos que son parte de la educación financiera de

las personas formales e informales. Las barras en gris oscuro del gráfico representan

el porcentaje de personas que respondieron correctamente a las tres preguntas clave.

Como se puede observar, la mayoría de los encuestados tiene dificultades para comprender

los conceptos de interés simple e interés compuesto; sin embargo, la comprensión de

la inflación es significativamente mayor en la población mexicana. Además, los trabajadores

formales tienden a demostrar un mayor porcentaje de respuestas correctas de los factores

que componen la educación financiera en comparación con los trabajadores informales

Gráfico 1

Indicadores de la comprensión de la tasa de interés simple, interés compuesto y la

inflación por informalidad laboral en México - 2021

Fuente: elaboración propia con datos de la ENIF 2021

En cuanto a la aproximación de la medición de la educación financiera, es decir, la

suma de haber respondido correctamente a las tres preguntas planteadas, los resultados

muestran que el 11.5% de las personas respondió correctamente a las tres preguntas,

el 42.6% acertó en dos, el 34.9% en una y el 10.8% no respondió correctamente a ninguna.

Aunque los resultados no son completamente comparables con los de Lusardi y Mitchel (2023), ofrecen un panorama general; por ejemplo, los datos de las autoras indican que en

países como Alemania las personas que respondieron correctamente las tres preguntas

fueron 57%, Estados Unidos 35% y Nueva Zelanda 27%, entre otros, lo que evidencia

la amplia brecha con México. Por condición laboral en México, el 10.7% de las personas

informales respondió correctamente a las tres preguntas, frente al 16.5% de las personas

en la formalidad. Asimismo, el 10.3% de las personas informales no acertó en ninguna

pregunta, en contraste el 5.1% de las personas formales.

En la Tabla 1 se presentan las estadísticas descriptivas de las variables utilizadas en el análisis.

Se destaca que el 57.6% de la población se desempeña en la informalidad laboral. El

52% de la muestra son mujeres, de las cuales el 61.9% se desenvuelve en la informalidad,

mientras que del total de los hombres el 52.5% trabaja en la informalidad. El ingreso

promedio es de 93,701 pesos anuales o el equivalente a 7,808 pesos mensuales. Las

mujeres tienen ingresos promedio de 6,326 pesos mensuales, mientras que en los hombres

es de 8,767 pesos. La edad promedio de los entrevistados es de 40 años.

En términos educativos, aproximadamente el 52% de la población tiene terminado hasta

el tercer grado de secundaria o un menor grado, como la primaria, o no tiene estudios.

El 21.6% de la población había terminado la preparatoria y el 20.7% la licenciatura

o ingeniería. Y sólo el 1.6% de la población tenía estudios terminados de maestría

o doctorado.

Respecto a la variable que suele relacionar con el involucramiento en el sistema financiero,

en particular el uso de cajeros automáticos, el 50% de la población los había usado.

El 39% de los trabajadores informales ha utilizado un cajero automático, mientras

que en los trabajadores formales este porcentaje asciende al 85.7%. Estos datos muestran

la gran brecha que hay por la condición de informalidad laboral, propiciada por la

propia naturaleza y condiciones laborales de las personas informales.

En cuanto a la variable riesgos, el 74.5% de la población contestó correctamente.

En esta misma categoría, 74.2% de los trabajadores informales respondió correctamente,

una cifra similar a la de los trabajadores formales (78.9%); esto denota la importancia

de la percepción del riesgo en ambos grupos analizados. Por último, en la variable

diversificación el 67.5% de la población contestó correctamente, cifra similar al

68.2% de los trabajadores informales que respondió acertadamente, mientras que en

los formales el porcentaje fue del 73.1%; estas cifras muestran la importancia y conciencia

del tema para la población.

A. Resultados de los modelos

En la Tabla 2 se presentan los resultados de las estimaciones de tres modelos logit, en los cuales

las variables independientes son las relacionadas con los temas propuestos de tasa

de interés simple, tasa de interés compuesto y comprensión de la inflación. Los resultados

se expresan en razón de momios, es decir, el cociente entre la probabilidad de que

ocurra un evento y la probabilidad de que no ocurra. Así, si la razón de momio es

mayor a 1 nos indicaría que es más probable que ocurra el evento. En este trabajo,

esto es responder correctamente a las preguntas de los temas propuestos en los tres

modelos. En cambio, una razón de momio menor a 1 sugiere una menor probabilidad de

respuesta correcta.

Tabla 2

Resultados expresados en razón de momios para los cuatro modelos: interés simple,

interés compuesto, comprensión de la inflación y modelo general

|

Variables

|

(Modelo 1)

|

(Modelo 2)

|

(Modelo 3)

|

|

Interés simple

|

Interés compuesto

|

Comprensión de la inflación

|

|

Informal

|

1.022

|

0.860** |

1.064

|

|

|

(0.0753)

|

(0.0609)

|

(0.0923)

|

|

Sexo

|

0.826*** |

1.109

|

0.926

|

|

|

(0.0547)

|

(0.0713)

|

(0.0648)

|

|

Edad

|

0.998

|

1.002

|

1.017*** |

|

|

(0.00237)

|

(0.00235)

|

(0.00315)

|

|

Educación: primaria

|

2.764*** |

1.983*** |

1.663** |

|

|

(0.629)

|

(0.392)

|

(0.331)

|

|

Educación: secundaria

|

3.923*** |

2.249*** |

2.549*** |

|

|

(0.905)

|

(0.447)

|

(0.478)

|

|

Educación: técnicos con secundaria

|

6.296*** |

2.830*** |

3.640*** |

|

|

(1.931)

|

(0.914)

|

(1.273)

|

|

Educación: normal básica

|

5.645

|

3.472

|

1.310

|

|

|

(6.453)

|

(2.909)

|

(1.230)

|

|

Educación: preparatoria

|

4.967*** |

2.404*** |

3.092*** |

|

|

(1.193)

|

(0.500)

|

(0.660)

|

|

Educación: técnicos con preparatoria

|

5.384*** |

2.299*** |

2.796*** |

|

|

(1.634)

|

(0.674)

|

(0.857)

|

|

Educación: licenciatura

|

6.871*** |

2.864*** |

5.572*** |

|

|

(1.638)

|

(0.606)

|

(1.200)

|

|

Educación: posgrado

|

6.807*** |

2.686*** |

4.496*** |

|

|

(2.168)

|

(0.770)

|

(2.131)

|

|

Ingreso

|

1.000*** |

1.000

|

1.000

|

|

|

(4.57e-07)

|

(3.98e-07)

|

(5.47e-07)

|

|

Cajero

|

1.206** |

1.121

|

1.346*** |

|

|

(0.0970)

|

(0.0899)

|

(0.118)

|

|

Riesgos

|

1.102

|

1.152* |

1.368*** |

|

|

(0.0848)

|

(0.0922)

|

(0.123)

|

|

Diversificación

|

1.197*** |

1.219*** |

1.230*** |

|

|

(0.0820)

|

(0.0842)

|

(0.0947)

|

|

Constante

|

0.158*** |

0.172*** |

0.346*** |

|

|

(0.0412)

|

(0.0441)

|

(0.0944)

|

|

Observaciones

|

8,875

|

8,875

|

8,875

|

|

Pseudo-R^2

|

0.04

|

0.01

|

0.04

|

|

Poder predictivo

|

0.59

|

0.62

|

0.77

|

En la Tabla 2 destaca que sólo en el Modelo 2, que estima la probabilidad de haber contestado correctamente

la pregunta relacionada al tema interés compuesto, el cambio en los momios de la variable

independiente de informalidad laboral, variable de interés en el estudio, es menor

a 1 y significativa estadísticamente al cinco por ciento. Es decir, los trabajadores

informales tienen una probabilidad relativa 14% menor de responder correctamente a

dicha pregunta en comparación con los formales (o bien, tomando el inverso, los momios

de que un trabajador informal responda erróneamente vs. correctamente, a la pregunta

sobre comprensión de interés compuesto, son 16 puntos porcentuales mayores a los correspondientes

si el trabajador es formal). En contraste, en los modelos que se evalúa el tema de

interés simple y compresión de la inflación, no se observa una relación estadísticamente

significativa con la condición de informalidad. Este resultado nos indica que, en

el tema de mayor complejidad, los trabajadores informales presentan un menor entendimiento

del interés compuesto, lo cual podría afectar negativamente sus decisiones financieras.

Respecto a las variables asociadas al nivel educativo, los resultados muestran claramente

que, a mayor grado académico alcanzado, hay una mayor probabilidad de contestar correctamente

a las tres preguntas clave. Esta tendencia es particularmente evidente en el Modelo

1 donde, por ejemplo, el hecho de haber concluido la primaria incrementa en 176.4%

la probabilidad relativa de responder correctamente, mientras que el hecho de haber

terminado una licenciatura o una ingeniería la aumenta en 580% o 6.8 veces más probable.

Una tendencia similar se presenta en los modelos de interés compuesto y comprensión

de la inflación. Cabe señalar que, en el Modelo 2 de interés compuesto, el hecho de

haber terminado la licenciatura o ingeniería se estima una mayor probabilidad relativa

de contestar correctamente, de 186.4% con respecto a los trabajadores sin educación

alguna (o 1.8 veces más probable); sin embargo, dicho aumento relativo (cambio en

los momios) es mucho menor (menos de la mitad) que el correspondiente a los temas

de interés simple y compresión de la inflación, reflejando así la mayor complejidad

de la pregunta asociada al tema.

La variable asociada al tema de diversificación de los recursos resulta estadísticamente

significativa al 1% en los tres modelos. En el Modelo 1, para los trabajadores que

comprenden el concepto de diversificación, se observa una mayor probabilidad relativa

de 19% de responder correctamente a la pregunta asociada al tema de interés simple,

de 21% para el tema de interés compuesto y 23% para la compresión de la inflación.

Estos resultados nos indican la relevancia de la diversificación en explicar los temas

clave que componen la educación financiera.

La variable que expresa el uso de cajeros automáticos, que suele usarse como una aproximación

de la participación de la población en el sistema financiero, en los Modelos 1 y 3,

interés simple y compresión de la inflación respectivamente, presentan razones de

momios mayores a 1 y son significativas estadísticamente. Es decir, para los trabajadores

con mayor inclusión o participación en el sistema financiero, hay una mayor probabilidad

relativa de 20.6% y 34.6%, de contestar correctamente a las preguntas sobre interés

simple e inflación respectivamente. No obstante, en el caso del Modelo 2, interés

compuesto, el uso de cajeros automáticos no tiene importancia estadística, lo que

sugiere que este factor no influye en la comprensión de conceptos más complejos.

La variable relacionada con la percepción de riesgos financieros resulta significativa

estadísticamente únicamente en el Modelo 3 de compresión de la inflación; es decir,

hay una mayor probabilidad relativa del 36% de responder correctamente si se comprende

el tema de riesgo financiero. En el Modelo 1, interés simple, no tiene una importancia

estadística en explicar la probabilidad de responder correctamente y en el Modelo

2, interés compuesto, se tiene apenas una significancia estadística del 10%. Estos

resultados nos podrían indicar que la percepción de riesgo financiero no es el hecho

más importante en contestar correctamente a las preguntas asociadas a los factores

que componen la educación financiera.

En cuanto a la variable sexo es significativa estadísticamente en el Modelo 1 de interés

simple, con razón de momios menor a 1, lo cual sugiere que, para el caso de las mujeres,

existe una menor probabilidad relativa de 17.4% de contestar correctamente a la pregunta

asociada a este tema. En los modelos de interés compuesto y compresión de la inflación,

la variable en cuestión parece no tener mayor importancia estadística. Este hallazgo

resalta la necesidad de focalizar esfuerzos, particularmente en las mujeres, para

mejorar la comprensión de los temas de educación financiera.

Finalmente, las variables de edad e ingresos no tienen un efecto estadísticamente

relevante sobre la probabilidad de responder correctamente, salvo en el caso de la

edad respecto a la comprensión de la inflación, donde la razón de momios apenas supera

el valor de 1. En general, el impacto de la edad es limitado en la explicación de

los factores que componen la educación financiera.

5. Conclusiones

La educación financiera es un tema que ha cobrado importancia en las políticas públicas

y en el ámbito académico, debido a sus repercusiones de corto y largo plazo en vida

de la población y en el desarrollo de los países. En este estudio se presentó una

propuesta de variables que pueden indicar que un individuo tenga educación financiera

básica. Con esas variables se ha podido estimar la probabilidad de comprender temas

financieros (responder correctamente a preguntas), por parte de las personas muestreadas

en la ENIF en México en 2021. En particular, se estimó la probabilidad de comprensión

en tres temas: el interés simple, el interés compuesto y la comprensión de la inflación.

La propuesta de modelos permitió analizar la influencia de variables socioeconómicas

y de la condición de informalidad laboral, sobre la probabilidad de comprender temas

financieros. Los resultados nos permiten concluir lo siguiente:

En México, y en comparación con países desarrollados, la comprensión de temas que

componen la educación financiera, medida a través de las tres preguntas clave sobre

los temas referidos, es baja, y en mayor medida en los temas de interés simple y el

interés compuesto. El tema de la inflación es el único en el que la mayoría de la

población muestra un mayor conocimiento, comparable al nivel de la población de Estados

Unidos. El estudio revela que sólo el 11% respondió correctamente a las tres preguntas

en evaluación, mientras que en países como Estados Unidos, ante una metodología similar,

fue de 35% (Lusardi & Mitchell, 2023). Esta diferencia podría atribuirse a una mayor inclusión financiera, lo que permite

que las personas estén más expuestas a los servicios financieros y tengan involucramiento

con temas financieros desde temprana edad, en las escuelas, y en los países desarrollados

como es el caso de Estados Unidos. Para el caso de México, este tipo de políticas

de inclusión de temas financieros en las escuelas, son de reciente aplicación y difusión.

Los resultados del análisis presentado reflejan la dimensión del esfuerzo que es necesario

desde diferentes frentes para aumentar la compresión de los principales temas que

componen la educación financiera, indispensable para una mejor toma de decisiones

financieras.

En cuanto a los distintos grupos poblacionales, los trabajadores informales muestran

un mayor porcentaje de respuestas incorrectas en los tres temas analizados en comparación

con sus pares formales, destacando particularmente en el tema de interés compuesto.

Además, únicamente el 10% de las personas en situación de informalidad pudieron responder

correctamente a las tres preguntas de la educación financiera. Esta situación podría

explicarse por las condiciones asociadas a la informalidad laboral, tales como la

falta de acceso o conocimiento sobre servicios de financieros formales de ahorro,

préstamos y créditos, lo que disminuiría la exposición de este grupo a los temas financieros

analizados. Estos indicadores refuerzan la necesidad de focalizar la atención en grupos

más vulnerables para ayudar el nivel de conocimiento en los temas clave de la educación

financiera. De manera similar, el análisis muestra que, en al menos un tema de educación

financiera, las mujeres tienen menor probabilidad relativa de contestar correctamente.

El hallazgo subraya la importancia de diseñar políticas públicas que promuevan la

educación financiera en grupos que tienen una mayor vulnerabilidad. Este último resultado

podría explicarse por las brechas de género en factores clave como el ingreso y el

nivel educativo.

Los resultados también destacan el papel de las variables asociadas con el nivel de

educación formal alcanzada por las personas, como el factor más influyente en la probabilidad

de respuestas correctas en los tres temas evaluados que componen la medición de la

educación financiera. Es decir, la educación formal sigue denotando su importancia

para tener mejor conocimiento y compresión, en este caso en lo relacionado a los aspectos

clave de la educación financiera. Por último, Las variables de riesgo y diversificación

suelen explicar positivamente las respuestas correctas pero su influencia parece muy

acotada a decir por los resultados.

No obstante los hallazgos, este estudio presenta algunas limitaciones que deben considerarse.

Una de ellas es la forma en la que se propuso “medir” o captar la educación financiera

por medio de respuestas a las preguntas sobre interés simple, compuesto e inflación.

En un trabajo futuro podrían incluirse otras dimensiones, o expandirse los indicadores

utilizados para evaluar el conocimiento básico financiero, por ejemplo construyendo

un índice de conocimiento financiero. Asimismo, debido a la complejidad de la medición

indirecta de los temas y factores que componen la educación financiera y a la limitación

en disponibilidad de información sobre variables que pueden influir en ella, la bondad

de ajuste en los modelos presentados suele ser baja. El tema de la bondad de ajuste

del modelo (medida con la Pseudo R2) es una debilidad metodológica importante en el trabajo presentado y una tarea pendiente

para las futuras investigaciones en las que se pueda agregar variables que contribuyan

al poder explicativo del modelo y tengan significancia estadística. Por supuesto,

la inclusión de nuevas variables debe hacerse en adición a las variables que se han

propuesto en esta investigación y que han mostrado influencia significativa sobre

la probabilidad de comprensión de temas financieros.