1 Introducción

En el presente artículo se expone teóricamente la imbricación entre el capital financiero,

capital ficticio y capital inmobiliario como una triada dominante en la definición

de las políticas urbanas. Se realiza una discusión sobre la pertinencia del concepto

financiarización en el fenómeno urbano desde la perspectiva de la crítica de la economía política.

Enseguida se abordan algunos aspectos relevantes sobre el desenvolvimiento de algunos

instrumentos de inversión en el mercado inmobiliario en México, relacionadas con las

políticas urbanas. Finalmente se describe el comportamiento de las empresas correspondientes

a dicha triada (sectores: inmobiliario, de servicios inmobiliarios y de construcción/infraestructura)

para dar cuenta de su evolución en el periodo 2007-2023, que comprende las crisis

2008-2009 y 2020.

Las políticas desregulatorias respecto a las inversiones en los mercados financiero

y de capitales son apenas la punta del iceberg de un intenso reacomodo en la disputa

por la ganancia entre las distintas fracciones de la clase capitalista. Atañe a la

ciudad enormemente en cuanto a la realización de cuantiosas inversiones en adquisición

de reservas territoriales, en la construcción como tal y en la comercialización de

las unidades edificadas. Se agudizan las tensiones sociales; las luchas y pugnas por

ocupar, habitar y edificar.

En el análisis económico neoclásico y convencional se produce un deslinde de la política,

el mercado y las instituciones como lugares vacíos, que en todo caso se autodeterminan

por encima de intereses de clase, así como de las fuentes de dominación y poder. Se

examinará a partir de la categoría capital -en su determinación de relación social-,

aquellas otras formas subsumidas y articuladas en el caos que se presenta en la ciudad

capitalista.

Al mismo tiempo se asume también el examen de aspectos de la realidad concreta con

respecto a cómo, por ejemplo, se han integrado los distintos elementos presentes en

el capital inmobiliario: servicios inmobiliarios, desarrolladores inmobiliarios y

constructoras, como lo más directamente aprehensible a través de distintas variables

destacadas en las estadísticas para interés del gran capital.

2. Capital inmobiliario, capital ficticio y financiarización

En consonancia con la noción del fenómeno financiarización, se le vincula orgánicamente con la mercantilización de la vivienda a través del

crédito bancario o hipotecario, en detrimento importante del derecho social sancionado

con políticas distributivas para garantizarle su disfrute a grandes contingentes.

Tal como define Leilani Farha, Relatora Especial de las Naciones Unidas sobre el derecho

a una vida digna, se ha concretado el fenómeno de “financiarización de la vivienda”,

al mercantilizar a ésta como forma de “acumulación de riqueza” o para utilizarla para

garantizar instrumentos financieros negociados en el mercado mundial (Documento ONU A/76/408).

Si bien se destaca el vínculo entre mercado financiero y la vivienda como una mercancía,

ésta -la mercancía- ya es su forma fundamental en la economía capitalista, ya sea

que se produzca en condiciones de masificación por un empuje de la lucha social (sindical

y urbana) para su acceso a una porción creciente a la riqueza social en la disputa

trabajo - capital, o bien que se construya para segmentos privilegiados.

En el primer caso, así ocurría con otros medios de consumo colectivo -servicios de

salud, infraestructuras y servicios públicos- provistos por el Estado. Se trata de

la aparente contradicción entre el carácter de la vivienda como valor de uso (derecho

social) y valor de cambio (mercancía como soporte de instrumentos financieros).

El quiebre del así llamado Estado de bienestar sería la constatación de este divorcio cada vez más restrictivo del acceso a un conjunto

de medios de consumo colectivos (incluso la educación), al ser derrotados los referentes

organizativos como los sindicatos beligerantes: justamente el ángulo de la conflictividad

social es soslayado en los análisis acerca de los mercados financieros como agentes

preponderantes (más que como fracciones dominantes y hegemónicos en el capital); se

les convierte en el vector fundamental, sin determinación clasista y como tal, sin

horizontes de encontrar resistencia para revertirlos.

Al enfocar aquí el capital inmobiliario, se hace sobre las bases de la dinámica de

la acumulación y de la obtención de plusvalía, y no se analiza por el flanco de sus

formas fenoménicas presentes en la órbita de la circulación o del mercado. Se adopta

la conceptualización de Christian Topalov en la teorización acerca de su dinámica

(Topalov, 1979), quien subraya el carácter de “mercancías inmobiliarias” de vivienda, edificios

para comercio y oficinas. Su funcionalidad radica en apoyar la valorización de los

capitales individuales “especializados en su producción y circulación”.

El entronque directo del capital inmobiliario con el capital ficticio se da a través

del capital de promoción a fin de obtener el capital-dinero necesario para edificar; funciona como “un capital

de circulación, es decir, como un capital que toma la forma de mercancía antes que

esta mercancía encuentre los fondos del usuario final.” (Topalov). Una parte de la

plusvalía transfigurada en ganancia del empresario inmobiliario se la apropiará directamente

al realizar la mercancía-vivienda (o genéricamente la construcción ya vendida); pero

otra fracción va a parar a manos del capital bancario que financió la edificación.

El capital de promoción se personifica en el promotor inmobiliario, que puede ser

el mismo, constructor o quien controla el proceso de producción y circulación de las

edificaciones. El promotor es el agente hegemónico en la producción: “organiza toda

la operación en un predio de su propiedad, pone el capital necesario para echar a

andar la construcción, define las características de los productos habitacionales

(cantidad, calidad, recursos asignados, etc.) al final dispone de las viviendas para

su venta” (Puebla, 2010).

Esas formas de reapropiación privada son mediaciones para no perder de vista, pero

por el momento se abstraerán sus numerosas manifestaciones. Topalov considera al capital

inmobiliario como autónomo del ciclo del capital, siendo un capital de circulación

para el capital industrial y asume el carácter de mercancía antes de realizarse como

tal. Es autónomo porque recorre un circuito propio entre la compra de terreno, la

construcción y la realización de la mercancía inmobiliaria, pero es no independiente

del movimiento cíclico del capital.

Al final del recorrido cíclico (al dar una rotación el capital), una parte de la plusvalía

será apropiada por el capital inmobiliario, que a su vez debe retribuir otra parte

al capital bancario que financia la promoción inmobiliaria. La articulación se dará

dentro del ciclo del capital con continuidad en nuevas inversiones inmobiliarias dentro

del ámbito de la producción y se denota su unidad con la circulación, dentro de la

retribución del tipo de interés al crédito bancario.

Así había funcionado la articulación capital bancario - capital inmobiliario durante

el periodo en que el capital de promoción provenía del Estado a través de sus instituciones

de financiamiento público para construcción de vivienda, infraestructura y servicios.

Al autonomizarse el capital de promoción y desmantelarse un entramado institucional

de provisión de medios de consumo socializados, se acrecienta el poder económico del

capital financiero sostenido por una amplia gama de instrumentos propios del capital

ficticio.

De acuerdo con De Mattos (2016) los sistemas de crédito hipotecario vinculados con formas de titulización dieron

vida a la inversión inmobiliaria al grado de “constituirse en mecanismos idóneos para

la generación de volúmenes crecientes de capital ficticio”, apuntalando la fase ascendente

del ciclo económico al agregar financiamiento a la esfera inmobiliaria (De Mattos, 2016). Se está presentando, de acuerdo con lo anterior, un funcionamiento potenciado del

capital ficticio en su imbricación con el capital inmobiliario hasta hacerse una fuente

de disposición de futuro capital-dinero. Se tendría así una actualización hacia el

análisis de Topalov, con un afianzamiento de la autonomía del capital de promoción,

ahora en dependencia orgánica con el capital ficticio.

Amerita detenerse a deslindar -análogamente a la financiarización- el fenómeno de titulización como una forma contemporánea del movimiento del capital ficticio al colocar en el

mercado financiero una batería de instrumentos de inversión a negociar. Especialmente

en este caso con los títulos se tiene el vehículo idóneo para multiplicar valores

ficticios a través de su larga cadena de compraventas: se generan grandes corrientes

para convertir. Para Hernández Vigueras (2012) esto funciona con la conversión de crédito bancario en títulos bursátiles para incrementar

la recaudación de fondos (menciona específicamente los activos invertidos en hipotecas,

tarjetas de crédito o préstamos).

La titulización cobra singular importancia en la financiarización del capital inmobiliario, pero ambas caras de la misma moneda sólo revelan la autonomización

del capital-dinero; primero a través de las deudas con los bancos para financiar al

capital de promoción (pues sólo los grandes grupos constructores pueden alternar funcionalmente

la producción con el financiamiento) y, en segundo término, cuando las deudas se titulizan o securitizan. Se va consumando una vorágine para la capitalización de la inversión inmobiliaria

bajo el fetiche del capital financiero, envuelto en modalidades muy sofisticadas.

Tal complejización encuentra su lugar para sellar el divorcio mayúsculo entre el capital

productivo y el capital ficticio como norma en la economía capitalista. Se debe tener

presente, pese a tal tendencia, cómo por tratarse el capital de una relación social

(real, evidentemente) va a tener siempre como trasfondo un soporte de valores y plusvalía,

sólo producidos en industrias bajo el comando de la clase capitalista, sustentadas

como tal en el trabajo humano explotado. Incluso esto se revela palmariamente en el

transcurrir del crédito bancario, como en Estados Unidos, donde “los bancos prestan

en gran medida tomando como garantía bienes ya existentes, sobre todo bienes raíces

(que respaldan el 80 por ciento de los préstamos bancarios), acciones y bonos” (Hudson, 2016).

El autor defiende la necesaria acumulación de capital bajo la inversión productiva

por parte de los empresarios en una óptica del liberalismo clásico y de la ulterior

implantación de instituciones redistribucionistas del ingreso, tipo Estado de bienestar.

De ahí su preocupación por el desborde parasitario respecto de la industria. Sostiene

cómo ese rentismo financiero sólo permite institucionalmente transferir propiedad

del sector real al sector especulativo.

Al servir como garantía, asoma el derecho privado en su connotación mercantil y contractual

entre partes obligadas por un compromiso y una garantía alude tan sólo al revestimiento

jurídico para sancionar el desenvolvimiento de la propiedad capitalista en los títulos

del mercado financiero. Sí es sustancial, en cambio, cómo la irracionalidad del capital

financiero y del capital ficticio, nunca se despega absolutamente de la producción

de mercancías para realizar la ganancia capitalista, al grado de tenerse los préstamos

bancarios como correlato de la producción inmobiliaria (bajo la rúbrica de bienes

raíces).

En el caso de México, la financiarización del capital inmobiliario se da a través de Fideicomisos de Inversión en Bienes Raíces

(FIBRAS) y los Certificados de capital (CKD): en ambos casos se trata de proveer capital-dinero

a la compra de suelo, edificación y venta de bienes inmuebles. Esto complementa la

parte ya resuelta por los créditos hipotecarios como capital de promoción para el

financiamiento de la vivienda; además de las emisiones accionarias por parte de las

empresas desarrolladoras inmobiliarias. En cuanto a FIBRAS y CKD, potencia la inversión

inmobiliaria su participación en la Bolsa de valores, y como expresiones del capital

ficticio se trata de títulos semejantes a los de las acciones.

El funcionamiento de los Fibras es similar a los Fideicomisos de Inversiones Inmobiliarias

de E.U. (REIT, por sus siglas en inglés) “al colocar certificados bursátiles fiduciarios,

los cuales operan como acciones, ofreciendo rendimientos sobre rentas y ganancias

de capital de canastas de inmuebles comerciales, como hoteles y naves industriales”

(García Muñoz & Flores Márquez, 2016).

Mientras, los CKD “son instrumentos financieros colocados por la Bolsa Mexicana de

Valores (BMV) que pertenecen al Mercado de Capital de Desarrollo y sirven como vehículo

para el financiamiento de actividades y proyectos con rendimientos a largo plazo,

como la infraestructura, la minería y las comunicaciones, entre otros” (Gasca Zamora, 2019). Otro de los instrumentos para el financiamiento citados por el autor son los provistos

por la banca de desarrollo y también los Fideicomisos Público-privados de inversión,

que se agregan sin denotar cambios significativos en el capital de promoción.

Aquí un resumen sobre la transición que va de hipotecas-Sofoles-Sofomes (Salazar, 2021) a la explosión de CKD-FIBRAS (Valenzuela & Tsenkova, 2022).

Las políticas de desarrollo urbano reflejaron, apuntalaron y gestionaron el auge del

capital inmobiliario, el capital financiero y el capital ficticio en dos grandes fases.

Al dar vuelco la correlación entre trabajo y capital, en el acceso a vivienda esa

triada tomará las riendas en la conformación de reservas territoriales privadas, producción

habitacional en distintos segmentos y la comercialización de la vivienda en variados

estratos.

Desde la perspectiva de la desigualdad Clara Salazar (2021) registra el salto hacia una profunda privatización de los mencionados rubros en las

políticas de desarrollo urbano bajo el neoliberalismo.

En la primera fase se coloca en el centro al capital bancario a través del crédito

hipotecario, que al invertirse en la producción habitacional y compra de vivienda,

operará como capital financiero (ensamble capital bancario-capital industrial).

Con la finalidad de incrementar drásticamente la producción habitacional, de acuerdo

con la autora, “se generaron nuevos esquemas financieros que incluyeron intermediarios

nacionales y extranjeros en el mercado hipotecario y del desarrollo de diferentes

productos con participación de los organismos nacionales de vivienda (…), la banca,

las Sociedades Financieras de Objeto Limitado -Sofoles-, y el mercado de capitales”

(Salazar, 2021, p. 76). De tal forma, documenta, las unidades construidas de vivienda (entre los años 1973

y 2000) fueron 124 437 como promedio anual. Mientras para las dos administraciones

presidenciales plenamente neoliberales de Vicente Fox y Felipe Calderón, se desbordó

lo ocurrido en los 27 años previos. Con el primero (2000-2006) se construyeron 427

mil y con el siguiente (2006-2012) se produjeron 613 mil anuales en promedio, respectivamente.

Los organismos públicos de vivienda quedaron envueltos en los intereses de las mencionadas

Sofoles, cuyo control correspondía al capital bancario-capital financiero; de la banca

de desarrollo, la banca comercial y fondeo bursátil.

El capital inmobiliario se hizo de enormes reservas territoriales concentradas por

cuatro empresas, continúa Salazar: Ara, Urbi, Homex y Geo. Una de las consecuencias

sociales del impulso a las Sofoles (créditos hipotecarios) fue el crecimiento de la

vivienda producida en las periferias urbanas, aumentando así la desigualdad.

3. Capital ficticio, capital financiero y capital que devenga interés.

En la cuestión de la ciudad del capitalismo contemporáneo se despliega el eje capital

inmobiliario-capital financiero-capital ficticio en una triada que hegemoniza los

intereses de estas fracciones. De ahí la necesidad de abordarlas como una totalidad

concreta en este análisis, estableciendo sus determinaciones estructurales y su operación

concreta en el territorio.

La acepción financiarización se sostiene sobre una visión dominante acerca de la naturaleza concomitante a la

más reciente crisis, estallada hace casi una década. Su caracterización descansa en

una concepción teórica convencional respecto de la economía capitalista. Se asume

como un problema estallado en los circuitos financieros con efectos disruptivos hacia

la producción, centrado en desequilibrios de mercado. El marco de la globalización

resultaría más que suficiente a toda explicación. No obstante, no se carece de enfoques

sustentados en una visión crítica del capitalismo.

Su temporalidad, por otra parte, está conferida por una larga recesión, sobre la base de un brutal proceso de destrucción de valores y de fuerzas productivas

anquilosadas. La crisis se impone realmente como una solución de fuerza, en contrapunto

de considerarla un simple desajuste en el sistema o un punto álgido en la eventualidad

de los ciclos económicos. Esta perspectiva remarca sobre todo las medidas para evitar

la crisis, para reestablecer al menos las condiciones previas, además de mantener

reflotando la inversión especulativa en los márgenes del conjunto de políticas neoliberales.

¿Se puede transpolar simplemente la conceptualización de la crisis del capital al

tópico sobre la crisis urbana en el campo de la financiarización? Podría adelantarse

una respuesta afirmativa y suficiente, ante la evidencia del componente inmobiliario

en la debacle subprime de la economía estadounidense; no obstante, se estarían forzando los términos del

problema a una mera asociación semántica en la terminología de los sujetos actuantes

en el mercado financiero, hipotecario e inmobiliario. Incluso se acuñó y estudió el

fenómeno reciente como Ciudades subprime, en torno a la dupla globalización-financiarización para destacar hasta lo indiscutible

su asociación indisoluble, orgánica y dialógica:

Aalbers deslinda de identidad a la globalización y la financiarización, a la vez que

señala su dependencia por el lugar preponderante de los circuitos financieros en detrimento

del comercio y la producción mercantil con relación a la obtención de beneficios.

Préstamos hipotecarios, calificación crediticia y precios basados en riesgo son clave

en ello y tiene como requisito asumir como “financieramente explotables” a hogares

y propietarios (Aalbers, 2012, p. 10).

Existe entre estos elementos una rúbrica común de desplegarse mediante formas del

mercado crediticio: estas nociones se encapsulan dentro de los intereses en torno

al propio término de financiarización. Queda a la deriva la dinámica histórica y social,

no digamos ya al recurrirse a términos que marcan los derroteros de la discusión,

en definitiva. Marques y Nakatani (2013) critican la caracterización de “crisis financiera” a la evidenciada en 2008 por considerar

una incomprensión subyacente acerca del capital a interés y del capital ficticio.

En esta problematización sugerida ya están sentadas las premisas conceptuales acerca

de cómo estudiar además de la crisis, los procesos de acumulación contemporáneos:

debe dirimirse el alcance del capital ficticio junto con el capital que devenga interés,

en la centralidad de la crisis contemporánea del capital. Ya en el capital que devenga

interés se presenta la forma irracional del dinero que pare dinero, como si ocurriera la producción del valor y del excedente por sí mismo, por fuera

del proceso productivo.

Para Marx, además del “dinero constante” como parte del capital bancario, otro segundo

componente es aquel formado por títulos y valores: lo subdivide en “papeles comerciales,

letras de cambio” y “valores públicos, como títulos del Estado, bonos del Tesoro,

acciones de todo tipo, en una palabra, los valores que rinden interés, pero que se

distinguen esencialmente de las letras de cambio” (Marx, 2014). Se trata de un deslinde de formas con el mismo contenido por ser capital bancario,

para arribar a una comprensión a nivel de esencia. Reviste relevancia crucial para

aprehender a la financiarización como un fenómeno derivado del crédito capitalista

pese a la mistificación de sus mecanismos íntimos si no se sale de la órbita de la

especulación capitalista. Marx deja de lado aspectos institucionales y de mercado,

para exponer el desdoblamiento de la relación real con respecto de su representación

en el interés y en el capital ficticio1, una vez abordada su problemática general en la totalidad del régimen capitalista

de producción.

Es preciso aquí recuperar en síntesis la posibilidad de autonomización de estos valores respecto del movimiento real de acumulación y valorización de capital. Condición

funcional que se abre paso ya en el capital que devenga interés, en razón de cederse

el dinero de prestamista a prestatario para enrolarse en la función de capital que

se enajena en este desenvolvimiento. El poseedor efectivo entra en escena para actuar

y ejercer el valor de uso del dinero en el capital a préstamo.

Si bien en términos del destino ulterior de la plusvalía dentro del funcionamiento

del sistema en conjunto, se ha de volcar a la valorización (reproducción ampliada),

hay una bifurcación potencial cuando se tiene enfrente a un gigantesco capital bancario

y posteriormente al irrumpir la bolsa de valores. El camino a recorrer por la plusvalía

ya no es lineal en el plano concreto para conseguir una preponderante reversión productiva;

no bien ingresan mayores porciones de ganancia al torrente del capital ficticio en

formas cada vez más sofisticadas de inversión especulativa. Sólo por la conformación

de relaciones de poder con hegemonía del capital financiero, es como se han convertido

en el eje de las políticas dominantes, como apuntan arriba Marques y Nakatani (2013).

El dinero así enajenado, como capital-dinero, en manos del capitalista industrial

e incrementado como plusvalía, vuelve adquirir su forma original D; forzosamente debe recorrer el circuito completo para poder retribuir como parte

de la plusvalía el tipo de interés hacia el poseedor del dinero como mercancía cedida

en cuanto al valor de uso mencionado (capital). Aun de forma irracional (interés como

precio del capital), y también en su apariencia de mera transacción prestamista-prestatario, externa

al proceso de reproducción real, se advierte la ligazón entre ganancia y capital que

devenga interés. No obstante, se presenta éste como un producto social en su forma

cosificada, tal como si se autogenerara el incremento de valor. “En el capital productor

de interés es donde la relación capitalista alcanza su forma más externa y fetichista.

Tenemos aquí D-D’, dinero que genera más dinero, valor que se valoriza a sí mismo,

sin el proceso que media ambos extremos” (Marx, 2014).

Con mayor razón, en el capital ficticio esta fetichización adquiere un grado superlativo,

al entablarse un lazo indisoluble con la especulación, más que con la producción capitalista.

En la época de Marx, del capital bancario se desprendían los títulos y valores comprendidos

como capital ficticio; es decir, se trata de meras representaciones de valor-capital

que tienden a deslindarse de poder figurar en el ciclo del capital industrial.

Una conceptualización de gran aceptación sobre qué es financiarización, proviene de Gerald Epstein (2005), quien sostiene la preponderancia de los intereses, mercados y agentes financieros

a nivel nacional e internacional. Sustrae estos comunes denominadores adjudicados

al fenómeno por parte otros acercamientos teóricos, y lo entrelaza con el neoliberalismo

y la globalización.

Medialdea y Sanabria (2013) identifican a su vez en los economistas marxistas Sweezy y Baran, el origen del término

financiarización, quienes, como figuras cimeras de la escuela crítica sobre el capitalismo

monopolista de Estado, se dieron a la tarea de examinar el papel del capital financiero

y de la gran corporación capitalista, agudizados en la posguerra.

Al versar sobre los efectos de la financiarización los análisis de la actual crisis del capital se extravían en la exhibición de los

sofisticados instrumentos bursátiles y extrabursátiles, es decir, yerran al ceñirse

al estrecho terreno del mercado de capitales y/o de dinero. Si bien con el fenómeno

de las burbujas inmobiliaria y tecnológica, el potencial autonomizado del capital ficticio se consolida, ello no implica que en esta representación fetichizada

del capital se dé al traste con el aspecto cabalmente real de constituir ante todo

una relación social concreta, sustentada en un régimen de producción, en una estructura

de relaciones clasistas.

Ficticio en cuanto representación, en tanto ilusoria multiplicación de valores (paroxismo

de la autonomización, desde el capital que devenga interés): lo real es pues, la relación

social de explotación de la fuerza de trabajo. En los títulos correspondientes al

capital ficticio la autonomización alcanza su cima, sobre la base ya de la representación

del valor-capital va a consolidarse una institución económica fundamental en la potenciación

del movimiento de concentración y centralización a escala gigantesca, como es la Bolsa

de valores, al lado de los bancos. Ambos forman un tándem imbatible en la extensa

y densa red de fusiones alcanzadas, en un salto de calidad impresionante para las

relaciones capitalistas, dotadas de un inusitado impulso para surcar cada vez más

a las ramas de la producción e igual a la circulación de mercancías.

La subsunción inaugurada con la sujeción del capital productivo respecto del capital

que devenga interés llega a un desenlace culminante con el capital industrial (en

la totalidad concreta del ciclo) subordinándose al capital ficticio. Lateralmente

a esta dependencia de formas, aparece el capital financiero, ya diáfanamente en los

albores del siglo XX en los países imperialistas, de hecho, como un puntal en este

periodo. Hilferding (1963) visualizó sus rasgos en sus contornos clásicos, de valía actual en lo sustancial.

Señaló cómo el capital financiero es el capital bancario bajo forma dineraria, que

ha de transformarse en capital industrial.

Se destaca así la permanente reversión de la cauda de capital bancario hacia su valorización

por parte del capital industrial. Los bancos actúan en una doble faceta de poseedores

de cuantiosos volúmenes de dinero, presto a cobrar la forma de capital-dinero, como

también juegan a ser la indisoluble mediación en el capitalismo contemporáneo para

gravitar en la órbita de la acumulación; pero además, mantienen una afluencia de dinero

dispuesto a retornar a esta forma, habiendo devengado interés.

El capital financiero, así conceptualizado, difiere en su contenido del capital ficticio

porque su actuación en el sistema versa sobre todo en su conexión con la valorización.

Se puede colegir, que en la acotación de la crisis como una excesiva financiarización de fondo se está aludiendo al capital ficticio, pero desde una lógica del mercado

financiero, de la debacle de precios bursátiles, así como de la deriva de los instrumentos

negociados como los derivados financieros.

Aquí se adopta la postura de Michael Roberts, desde la crítica de la economía política,

quien encuentra una nítida vinculación entre crédito, capital ficticio e inversión

productiva. Si bien, hay un grado de autonomización muy importante en la representación

de valores especulativos, el fundamento está en la afluencia del capital-dinero hacia

la acumulación para su funcionamiento. Para Roberts (2016) el crédito potencialmente se disocia de la producción; asume al crédito como plataforma

del capital ficticio siempre imbricado con la plusvalía. Vincula el precio de “acciones,

bonos y derivados” con la expectativa sobre ganancias futuras en activos “reales y

financieros”.

Aunque también -de manera similar a Carcanholo con las ganancias ficticias- Roberts encuentra una exacerbación de la independencia del capital ficticio por

divorciarse del “valor y la rentabilidad de la producción capitalista” (p. 127) para ser insoslayable la actuación de estos valores ficticios en la periferia de

la acumulación. La verdadera amenaza, exponencialmente multiplicada en la crisis actual,

está en el desdoblamiento del capital financiero: a) su inmersión en la capitalización

contribuye a dar continuidad al ciclo del capital industrial; y b) su fuga como capital

ficticio se aleja de la producción, al elevarse al rango más privilegiado para un

sector parasitario, la más pura y dura especulación, que tiende a subsumir globalmente

al capital como relación social. Su reproducción se mantendrá a flote, pero cercenada

por la redoblada exacción desde las expectativas de ganancias espectaculares, llevando

a límites mayores la irracionalidad de la forma dinero que pare dinero.

4. Comportamiento de las empresas involucradas en la triada capital inmobiliario-capital

financiero-capital ficticio en México

Para la segunda fase, precedida por este radical recambio que subordinó lo público

a lo privado, cuando no terminó privatizándolo, el eje estará ubicado en el capital

financiero y el capital ficticio. Se trata de la “mercantilización y financiarización

del espacio”, de una “estrategia de naturalización de la especulación inmobiliaria”

(Valenzuela y Tsenkova, 2022, p. 297).

Distinguen estas modalidades, con respecto a las operaciones previas de compra-venta

y edificación de inmuebles. Actualmente, argumentan, grandes inversionistas “desarrollan,

venden o rentan estos inmuebles”, por una parte. Por otra parte, señalan otra vía

consistente en los instrumentos financieros: Fideicomiso de inversión en bienes raíces

(FIBRAS) y Certificados de capital de desarrollo (CKD). La transformación de los organismos

públicos de vivienda llevó a catapultar la consolidación de las grandes empresas inmobiliarias.

Como consecuencias sociales en esta etapa de financiarización y bursatilización los autores señalan lo siguiente respecto de las inversiones inmobiliarias.

El comportamiento de las empresas que forman el sector inmobiliario en México, muestra

importantes desplazamientos y algunas tendencias de recambio en las relaciones de

dependencia entre servicios inmobiliarios (principalmente FIBRAS), desarrolladoras

de vivienda e industria de la construcción/infraestructura.

Tales rubros articulan el capital industrial invertido en a) producción de vivienda

específicamente, b) construcción en un radio amplio (e infraestructura según la clasificación

retomada) y c) capital ficticio (engarzado al capital de promoción).

Ha sido tan significativa la importancia alcanzada por el capital ficticio, que las

estadísticas la incorporan específicamente a las empresas integradas a la inversión

bursátil en el desarrollo de instrumentos financieros. Sus flujos alimentan la capitalización

de la construcción, pero operan esquemas de arrendamiento en rubros más diversos como

naves industriales, plazas comerciales, hospitales, oficinas, centros educativos,

desde luego desarrollos residenciales, entre otros. Se ha erigido como capital ficticio

para generar liquidez y como capital-propiedad.

En estos datos cuantitativos se considera el grupo más concentrado de empresas en

México (Expansión, 2024). La primera empresa FIBRA entró en 2011 a la Bolsa de valores, por ello en ese año

inicia la presentación de resultados.

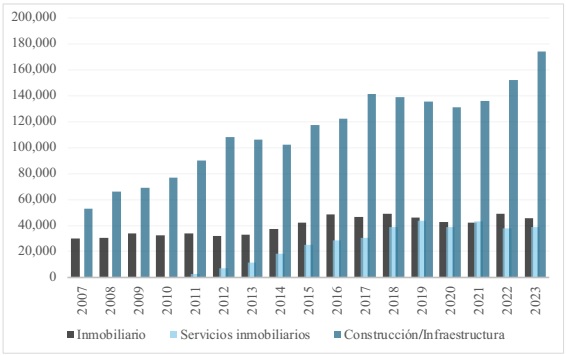

Sobre ventas (Gráfica 1) es notable el movimiento cíclico de la construcción e infraestructura primordialmente

en 2020. De inicio a fin de la serie analizada se triplicó en ventas. El sector inmobiliario

prácticamente se sostuvo en los niveles iniciales. En proporción, el crecimiento más

destacado ha sido el de servicios inmobiliarios nucleados en torno a FIBRAS.

Gráfica 1

Ventas por sector, México 2007-2023 (Millones de pesos constantes, 2018=100)

Fuente: elaboración propia con la base de datos del Grupo Expansión, ranking “Las

500 empresas más importantes de México” (producto digital en Excel, 2024).

Esto implica además del visible a primera instancia crecimiento en el mercado, una

subsunción tendencial del capital productivo respecto al capital ficticio. Los FIBRAS

detentan propiedad y capital-dinero a disposición de desarrolladores inmobiliarios

y su crecimiento más sostenido revela dominancia en el ciclo global del capital inmobiliario.

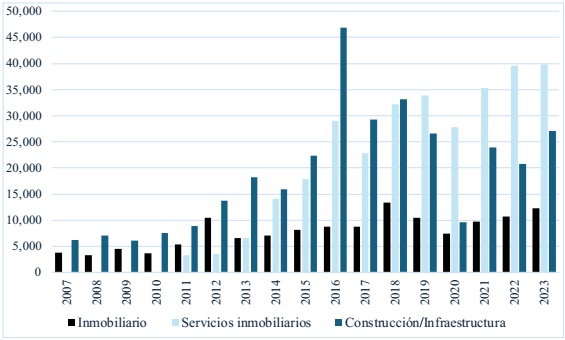

Si esto es con relación a ventas, en cuanto a rentabilidad (Gráfica 2) el más lucrativo en cuanto a crecimiento resulta ser el grupo de empresas de servicios

inmobiliarios. Por el contrario, es notorio el relativo estancamiento del grupo empresas

desarrolladoras.

Gráfica 2

Utilidad neta por sector, México 2007-2023 (Millones de pesos constantes, 2018=100)

Fuente: elaboración propia con la base de datos del Grupo Expansión, ranking “Las

500 empresas más importantes de México” (producto digital en Excel, 2024).

La mayor rentabilidad se ha ido consolidando en las empresas más financiarizadas y bursatilizadas: se está asistiendo hacia un potenciamiento sin freno del capital

ficticio como motor de la promoción inmobiliaria. Por el contrario, es el más fuerte

impulsor de la acumulación de capital en la producción inmobiliaria.

La dinámica propia del capital ficticio acrecienta la irracionalidad de su penetración

en cuanto a tendencias señaladas sobre los precios, desfasados de los valores generados

en la producción, Al respecto se señala (Hudson, 2016, pp. 171-172):

“La economía de burbuja aumentó los precios de los activos mediante factores puramente

financieros, principalmente por la vía de reducir los tipos de interés desde su pico

del 20 por ciento en 1980, al tiempo que se relajaban las condiciones de préstamo

para aumentar la cantidad que los bancos estarían dispuestos a prestar con la garantía

de valoración de ingresos y de propiedad (…)”.

Hudson explica este crecimiento de los precios inmobiliarios, como atribuible a enormes

transferencias de propiedad a través de los bancos, para permitir el pago del tipo

de interés. Ello también redunda en un incremento acromegálico2 del sector financiero.

5. El capital inmobiliario en la hegemonía de las políticas urbanas

Si bien se estudiado ampliamente -y cada vez con mayor énfasis en la problemática

urbana- el cambio experimentado en las políticas urbanas (habitacionales, de acceso

al suelo, uso de la infraestructura), buena parte de los análisis se ha instalado

sobre el eje de la transformación de las instituciones oficiales en un marco de desregulación propio de la financiarización acentuada. Es innegable cómo el fenómeno va ligado orgánicamente con la preponderancia

del capital financiero y el capital ficticio para robustecer al capital inmobiliario.

Sin duda, la simbiosis va perfilando una defensa de los intereses bancarios, financieros

y propiamente bursátiles en la configuración de las ciudades.

Sin embargo, aquí la lectura de estos procesos no puede descuidar la dimensión clasista

en un contexto histórico-social de correlación de fuerzas, claramente inclinado hacia

el capital. Es de acotar, cómo esto incluso llega a sobrepasar a los intereses del

capital industrial. Bajo este horizonte se acude a la derrota, más que de un etéreo

Estado de bienestar, al arrinconamiento de la clase obrera (y clases subalternas)

para poder presionar desde lo público a las instituciones gubernamentales, en términos

economicistas de contar con derechos como el de la vivienda y los servicios públicos

de manera suficiente y digna. Este aspecto, si no enteramente olvidado, aparece en

los márgenes del discurso sobre el diseño de las políticas, más como instrumento de

gestión del poder, que como reconocimiento de la pluralidad social en cuanto a sus

demandas. Se evaden las disputas desde el antagonismo y la asimetría de clase, para

recogerlas en el magno contenedor de los consensos: si algo no es especialmente consensual,

es la polarización en los territorios de las ciudades.

Por ejemplo, se señala como punto de partida (no exclusiva de esta postura, aunque

sí muy patente), en cuanto al dominio de la promoción habitacional privada, y la mengua

de la promoción pública, a los intereses financieros (Puebla Cadena, 2006; p. 195).

“[El capital promocional privado] no podía participar en los créditos del Infonavit,

debido a que el sistema de promoción de este instrumento trabajaba únicamente con

grupos de trabajadores (principalmente sindicatos), los cuales fungían como los promotores.

En particular, sostenemos que este cambio se debe más bien, al desarrollo del sector

financiero hipotecario privado, es decir, al surgimiento y consolidación reciente

(en la segunda mitad de los noventa) de nuevos intermediarios financieros que tienen

la capacidad de financiar la construcción”.

Agudamente agrega la autora, sobre la gran rentabilidad de la vivienda (para los intermediarios

financieros), ya abiertamente como mercancía, despojada del velo de ser un derecho

de los trabajadores. Efectivamente, en la década de los años noventa se asiste al

desplome de la sindicalización: la densidad sindical3 en 1989, fue de 17.8 por ciento, contra el 9.8 por ciento para 1999 (Zepeda Martínez, 2014). Es decir, materialmente se aplastaba bajo nuevas condiciones de acumulación (posfordistas)

al sujeto social en puja por obtener algunas mejoras en sus situaciones concretas

e inmediatas.

Como mecanismo legitimador de control social, clasista, se iba a derrumbar desde sus

cimientos en la relación capital-trabajo, la mediación corporativista, al no garantizarse

derechos sí realizados en el pasado. La entrada de los inversionistas financieros

(ya examinados) sólo iba a recoger la tajada del león, al mercantilizarse la producción

de medios de consumo colectivos. Se había desbrozado el camino sin un adversario acuerpado

en sindicatos: incluso los tradicionales aparatos de control oficial. Deviene un ejercicio

de análisis de mercado o de determinismo institucionalista, observar cómo se da el

recambio en los agentes económicos empresariales ante una gama más diversificada de

instrumentos bursátiles y bancarios de capital ficticio, para dar cuenta de qué fuerzas

sociales dirigen la vuelta de tuerca en las políticas urbanas.

Ya sin el empuje formidable de los sindicatos por lograr el acceso a la vivienda (más

otras mercancías de consumo colectivo), en el periodo con mayor poder adquisitivo

del salario mínimo real. Incluso Infonavit se funda en 1972, en el mismo periodo del

salario mínimo real más elevado, en 1976. En la década de los noventa también comienza

la caída más abrupta del salario real: 16.1 por ciento sólo de 1994 a 1995 (Reyes Hernández, 2011). Puede identificarse en esta coyuntura de recortes brutales al disfrute de derechos

sociales, por ejemplo, en el mismo Infonavit, dos etapas en cuanto a sus ingresos:

entre 1973-1991 las aportaciones patronales constituyeron el 75.6 por ciento, mientras

ya en el apogeo neoliberal, se redujo al constituir el 67.9 por ciento; el pilar del

financiamiento se trata en adelante de la recuperación crediticia (Puebla Cadena, págs. 205-208).

Es totalmente propicio, entonces al logro del lugar hegemónico del capital inmobiliario

en las políticas, en este caso sobre vivienda; justamente en ese rubro se abre la

puerta con la mercantilización al capital financiero (de fondo, al capital ficticio),

toda vez que el escenario para obtener su acceso ya no está dado por los referentes

organizativos clasistas: se lleva a cabo también desde ese flanco una enorme transferencia

de riqueza a banqueros, inversionistas en bolsa y empresarios inmobiliarios, para

destruir el tejido social garantista. El léxico hablado será el de los negocios con

las normas del derecho privado, por oposición a las conquistas constitucionales plasmadas

en el derecho público. Nuevo vector de fuerza de las políticas, el empresariado inmobiliario

financiarizado y bursatilizado, se encumbra en la cima de los nuevos modelos de negocio, sin interlocutores

que le apelen.

La propia planeación urbana ha sido trastocada en el ámbito gubernamental por el empuje

del capital inmobiliario regido bajo la lógica de la competitividad de las ciudades,

los esquemas de inversión público-privados y la gobernanza neoliberal. Respecto a

esta parte, podemos concluir en el influjo de las presiones privatizadoras en la ciudad

(Sánchez Almanza, 2017, p.35):

“Cabe señalar que el sistema federal de planeación urbana se ha debilitado desde la

implantación del modelo neoliberal bajo la premisa equivocada de que los mecanismos

de mercado asignan los recursos como los usos de suelo y los servicios urbanos, en

forma racional para el desarrollo de las ciudades. Los resultados indican que esto

ha sido un error.”

5. Reflexiones finales

La presentación de las formas fenoménicas en cuanto a la financiarización - titularización - desregulación, es de enorme apoyo para ingresar en el nivel de análisis que permita reconstruir

la totalidad concreta sobre el desenvolvimiento de la acumulación de capital. El despliegue

de la confrontación capital-trabajo, también adquiere asideros territoriales en la

pugna por el excedente más allá de su centro neurálgico en la producción de plusvalía

y su trasfiguración en ganancia. Así como se presenta el mercado (financiero, hipotecario,

inmobiliario), la fijeza y descripción de su apariencia ha generado una deriva apologética,

en ausencia de recobrar las cuestiones esenciales sólo a través de la dinámica social.

De otra forma, el fetichismo de la mercancía y del capital -ya presentes en el tipo

de interés y el crédito- refuerzan la impronta de una subordinación, sin resistencias

sociales sobre lo urbano.

Por el contrario, se asiste a una subsunción sí del trabajo al capital (reflejada

en el recorte y mercantilización de los medios de consumo colectivos), pero también

del capital productivo al capital bancario, y de la preeminencia en éste del capital

ficticio. El eslabonamiento de estas subsunciones se impone con una violencia inusitada

también a través de desplazamientos humanos, despojos territoriales y transferencias

brutales de riqueza hacia las fracciones más irracionales en el orden urbano. La oleada

de ingentes masas de capital desvalorizado invertido en infraestructura para la acumulación

capitalista (vías de comunicación, sistemas de transporte, transmisión de energía,

entre otros) es el espacio ideal para desmantelar vínculos sociales como los comunitarios

(vecinales, barriales, rurales, artesanales) para ser fagocitados por el capital inmobiliario,

con una sanción jurídica favorable en normas escritas y no escritas.

Incluso aspectos como la planeación urbana (también favorable al capital) son vulnerados

cuando interrumpe el ciclo del capital, conformando un Estado de excepción que ha

demolido viejas formas de realización de mercancías en pro de su consustancial movimiento

universal. El movimiento urbano también ha dado muestras de declinación y se desdibuja

ante el feroz avance del capital para conformar territorios a su imagen y semejanza.

Una divisa fundamental ha de ser la recuperación del lefebvriano Derecho a la Ciudad,

como un respiro transitorio ante la barbarie capitalista.